Stravný lístok alebo finančný príspevok na stravovanie?

***

Cieľom tohto článku je objektívne informovať o skutočnostiach, ktoré sú platné aj po novele Zákonníka práce s účinnosťou od 01.03.2021. Tento článok nemá viesť k propagovaniu stravných lístkov ako jednej z foriem zabezpečenia stravovania, ale má poukázať na rozdielnosť vo „výhodnosti“ jednotlivých možností prispievania zamestnávateľa na stravovanie zamestnancov s poukazom na rozdielnosti v daňovom zaobchádzaní so stravnými lístkami a účelovo viazaným finančným príspevkom na stravovanie. Tento článok je súčasťou série článkov a ucelené informácie je možné získať až prečítaním všetkých článkov z uvedenej série článkov. Prajem Vám hodnotné a inšpiratívne čítanie!

***

Novela zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov (ďalej len „ZP“) účinná od 01.03.2021 ukladá zamestnávateľovi, ktorý nezabezpečuje stravovanie vo vlastnom stravovacom zariadení (napr. kantína) alebo v stravovacom zariadení iného zamestnávateľa (napr. reštaurácia, ďalej aj „zmluvné stravovacie zariadenie“), povinnosť umožniť zamestnancom výber medzi zabezpečením stravovania formou stravovacej poukážky alebo poskytnutím účelovo viazaného finančného príspevku na stravovanie.

Pre komplexnosť iba uvedieme, že povinnosť zamestnávateľa umožniť zamestnancom výber medzi zabezpečením stravovania formou stravovacej poukážky alebo poskytnutím účelovo viazaného finančného príspevku na stravovanie nevzniká tiež v prípadoch uvedených v § 152 ods. 6 ZP (špecifické, zákonom taxatívne vymenované situácie ako napr. zdravotné dôvody zamestnanca, práca na home office vykonávaná napr. v zahraničí a pod.).

Novela ZP je síce účinná od 01.03.2021, ale zamestnávateľ môže využiť prechodné ustanovenie § 252p ZP a umožniť zamestnancom výber medzi zabezpečením stravovania formou stravovacej poukážky alebo poskytnutím účelovo viazaného finančného príspevku na stravovanie až počnúc 01.01.2022. Ďalšie podrobnosti sa môžete dočítať v článku s názvom Finančný príspevok na stravovanie a prechodné obdobie….

Mnohí zamestnávatelia a aj zamestnanci vítajú túto novelu ZP. Treba však konštatovať, že sa nezaobíde bez ďalšej byrokracie a administratívy zo strany zamestnávateľa (nielen z titulu vysporiadania sa s formou výplaty finančného príspevku – v hotovosti, prevodom na bankový účet zamestnanca mimo výplatného termínu alebo spolu so mzdou vo výplatnom termíne zamestnávateľa, ale aj s formou, akou bude zamestnancom umožnený samotný výber / voľba medzi stravným lístkom alebo finančným príspevkom na stravovanie a ďalšie podrobnosti nielen výberu zamestnanca). Keďže zamestnanec je viazaný svojím výberom počas 12 mesiacov, odo dňa, ku ktorému sa výber viaže, je nevyhnutné mať vnútorný predpis, ktorý bude o. i. definovať začiatok a koniec obdobia, na ktoré sa bude výber zamestnanca viazať a vysporiada sa napr. aj so situáciami ako je nástup nového zamestnanca počas prebiehajúceho obdobia, na ktoré sa výber zamestnancov viaže; vysporiada sa s tými zamestnancami, ktorí sa počas roka vrátia z (dlhodobej) PN, materskej / rodičovskej dovolenky a pod. Vzor formulára na výber zamestnanca medzi stravným lístkom a finančným príspevkom je dostupný tu: https://martintuzinsky.sk/produkt/formulare_stravovanie/.

Poďme sa ďalej v tomto článku zaoberať tým podstatným, a to dvoma „scenármi“, ktoré môžu nastať a porovnajme si ich výhodnosť / nevýhodnosť z pohľadu zamestnanca a zamestnávateľa.

Stravný lístok v menovitej hodnote 3,83 € alebo finančný príspevok na stravovanie a „šetrný“ zamestnávateľ

Poznáte to, zamestnávateľ sa snaží „minimalizovať“ svoje náklady a zamestnancovi poskytnúť len to nevyhnutné „minimum“, ktoré mu vyplýva ako povinnosť z platných zákonov. Aby sme sa vyhli nedorozumeniam, nejde nám o odsudzovanie zamestnávateľov, ale o porovnanie výhodnosti finančného príspevku na stravovanie alebo stravného lístka pri rôznych variantoch tak z pohľadu zamestnávateľa, ako aj z pohľadu zamestnanca.

Ak bude zamestnávateľ prispievať zamestnancovi na stravovanie nevyhnutné minimum podľa § 152 ods. 3 a 4 ZP, potom to bude znamenať príspevok vo výške 55 % z hodnoty jedla (ktorým sa v prípade stravného lístka rozumie jeho menovitá hodnota). Pre rok 2021 predstavuje minimálny príspevok zamestnávateľa na stravovanie sumu 2,11 € (55 % z minimálnej hodnoty stravného lístka, ktorým sa rozumie suma 3,83 € vypočítaná ako 75 % hodnoty stravného poskytovaného pri tuzemskej pracovnej ceste v trvaní 5 až 12 hodín podľa osobitného predpisu, ktorým je zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov, ďalej len „ZoCN“).

V rovnakej (minimálnej) výške 2,11 € je zamestnávateľ povinný v roku 2021 poskytnúť aj finančný príspevok na stravovanie tým zamestnancom, ktorí si vybrali finančný príspevok na stravovanie ako voliteľnú alternatívu (tzn. uprednostnili ju pred stravným lístkom). Z pohľadu zamestnávateľa to teda znamená náklad vo výške 2,11 € za každý jeden odpracovaný deň, v ktorom zamestnanec v rámci pracovnej zmeny vykonával prácu viac ako 4 hodiny. Tento náklad je zároveň daňovo uznateľným výdavkom.

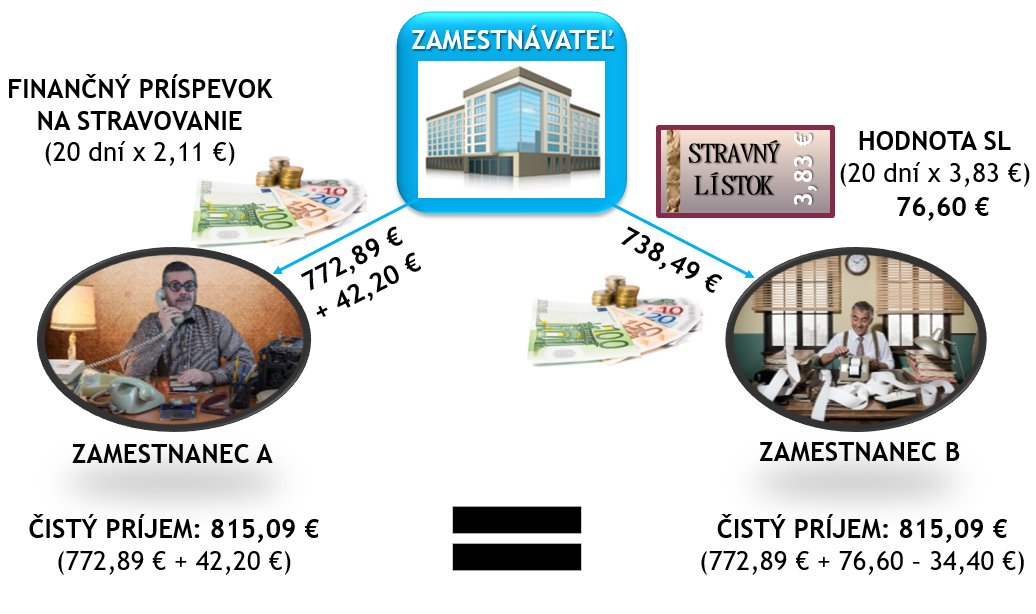

Z pohľadu zamestnanca (nech sa nám jednoduchšie počíta) s hrubou mzdou 1 000 € to bude znamenať nasledovné:

Z obrázku vyplýva, že zamestnanec A a aj zamestnanec B (pri rovnakej výške hrubej mzdy a rovnakom počte odpracovaných zmien / hodín) budú mať v konečnom dôsledku v „čistom“ rovnako. Kým zamestnanec A to bude mať v peniazoch, zamestnanec B to bude mať v kombinácii peňazí a stravných lístkov. Na tomto mieste pre pochopenie ešte upozorňujeme, že zamestnancovi s alternatívou stravný lístok bude poskytnutý rovnako vysoký príspevok na stravovanie zo strany zamestnávateľa (t. j. podľa zadania príkladu 2,11 €) a zvyšná suma 1,72 € (do menovitej hodnoty stravného lístka, t. j. 3,83 € – 2,11 €) bude zamestnancovi zrazená z jeho čistej mzdy. Áno, zamestnávateľ v tomto prípade zároveň „šetrí“ na poplatkoch za emisiu stravných lístkov (provízia a poštovné). Minimalizácia takýchto nákladov sa ale dá dosiahnuť prechodom na elektronickú formu stravných lístkov, ktorá bude počnúc 01.01.2023 z pohľadu ZP aj tak preferovaná (povinná).

A teraz poďme do praxe. Opäť si dovolíme upozorniť, že našim cieľom nie je nikoho znevažovať, avšak máme aj takých zamestnancov, ktorí sa rozumejú svojmu remeslu, ale čísla z duše nenávidia… Preto je úplne prirodzené, že zamestnanci zo začiatku budú mať nasledovné otázky:

- Zamestnanec A: Prečo dostal zamestnanec B na stravovanie viac ako ja? On má na stravovanie 20 ks stravných lístkov za 3,83 € (čiže 76,60 €) a mne si (zlý zamestnávateľ) dal finančný príspevok len 42,20 € (20 x 2,11 €). Milý zamestnanec A, v skutočnosti zamestnanec B nedostal viac ako Ty, lebo rozdiel vo výške 34,40 € (76,60 € – 42,20 €) mu bude zrazený zo mzdy a o to dostane „v čistom“ menej.

- Zamestnanec A: Prečo dostal zamestnanec B stravné lístky prvý deň v mesiaci a ja na svoju výplatu (spolu s finančným príspevkom na stravovanie) stále čakám? Milý zamestnanec A, na toto Ti zatiaľ nevieme dať jednoznačnú odpoveď, pretože čakáme na oficiálne stanovisko štátnych inštitúcií, či Ti finančný príspevok na stravovanie máme poskytnúť na príslušný mesiac vopred alebo Ti ho môžeme vyplatiť vo výplatnom termíne na mzdu, napr. za mesiac marec vo výplatnom termíne do konca apríla… (poznámka autora: kým to nebude čierne na bielom, nedovolil by som si poskytovať finančný príspevok na stravovanie „pozadu“).

- Zamestnanec B: Šéfe (alebo skôr hej, Ty „zlá mzdárka“ alebo „zlá účtovníčka“), prečo mám nižšiu výplatu ako zamestnanec A? Veď máme rovnakú hrubú mzdu, obaja sme v mesiaci odpracovali rovnaký počet zmien / hodín (nikto z nás nebol na dovolenke, PN, OČR a pod.)… Milý zamestnanec B, pretože Tebe sme zrazili sumu 34,40 € za stravné lístky. To je suma, ktorou si prispievaš na svoje stravovanie sám.

- Zamestnanec B zamestnancovi C o zamestnancovi A: Ten A je so šéfom varený – pečený, keď dostal vyššiu mzdu za rovnakú robotu ako ja. Nie, milý môj zamestnanec, nedostal vyššiu mzdu, opäť pre rovnaké dôvody ako v predchádzajúcom bode.

A potom sú tu rôzne psychologické faktory ako: 20 ks stravných lístkov manžel „odovzdá“ manželke a manželka na túto kôpku priloží svojich napr. 20 ks stravných lístkov a majú spoločný mesačný „rozpočet“ vo výške 153,20 € (40 ks x 3,83 €) na potraviny. A toto je (bez prikrášľovania) jeden z argumentov, s ktorým sa stretávame pri zisťovaní, či zamestnanec chce stravný lístok alebo finančný príspevok na stravovanie.

Zaujímalo by nás, čo ste si vybrali Vy, Vaši zamestnanci, zamestnanci Vašich klientov, Vaši rodinní príslušníci… Preto by sme Vás chceli poprosiť o vyplnenie krátkeho dotazníka (najneskôr do 07.03.2021 do 20:00). Prieskum je dostupný tu: https://forms.gle/zqT6RqcSxJDhDCbz5 a je ANONYMNÝ (Vaše kontaktné údaje uvádzať nemusíte, ak sa nechcete zúčastniť súťaže o drobnú výhru) ĎAKUJEME!

UPOZORNENIE: Zamestnávatelia sa v zmysle novely ZP a v súvislosti s povinnosťou poskytnúť zamestnancovi možnosť výberu medzi stravným lístkom a finančným príspevkom na stravovanie budú deliť do dvoch skupín. Na tých, u ktorých sa všetci zamestnanci rozhodli napr. len pre finančný príspevok na stravovanie alebo len pre stravný lístok a na tých, u ktorých sa len časť zamestnancov rozhodla pre finančný príspevok na stravovanie. V týchto prípadoch je nevyhnutné postupovať podľa § 152 ods. 8 ZP. Suma finančného príspevku na stravovanie je suma, ktorou zamestnávateľ prispieva na stravovanie iným zamestnancom (ktorí si zvolili ako možnosť stravný lístok) , t. j. najmenej 55 % minimálnej hodnoty stravovacej poukážky (pre rok 2021 je to suma 55 % z 3,83 €, t. j. už vyššie spomínaných 2,11 €). Ak zamestnávateľ neprispieva na stravovanie iným zamestnancom (tzn. žiaden zo zamestnancov si nezvolil ako alternatívu stravný lístok), suma finančného príspevku na stravovanie je najmenej 55 % minimálnej hodnoty stravovacej poukážky (pre rok 2021 je to suma 55 % z 3,83 €, t. j. už vyššie spomínaných 2,11 €), najviac však 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín podľa ZoCN (pre rok 2021 je to 55 % z 5,10 € t. j. 2,81 € po zaokrúhlení). Podotýkame, že v oboch prípadoch je maximálna výška (povinného) príspevku zamestnávateľa na stravovanie vo forme finančného príspevku na stravovanie limitovaná na 2,81 € (suma platná v roku 2021).

Stravný lístok v menovitej hodnote 5,10 € alebo finančný príspevok na stravovanie a „štedrý“ zamestnávateľ

Toto už bude trochu vyššia matematika a trochu (možno) nudných paragrafov. Dopredu Vám ale prezradíme, že táto alternatíva je jednoznačne v prospech stravného lístka tak z pohľadu zamestnanca, ako aj z pohľadu zamestnávateľa. Viac sa môžete dočítať napr. aj v našom inom článku s názvom Stravný lístok ako zamestnanecký benefit?.

Predstavme si nasledovné zloženie „príspevkov“ na stravovanie vo forme stravných lístkov, ktoré zamestnávateľ praktizoval aj pred novelou ZP:

| Časť hodnoty stravného lístku | Suma |

| Príspevok zamestnávateľa na stravovanie zamestnanca (55 % z menovitej hodnoty SL, max. 55 % z 5,10 €). |

2,81 € |

| Príspevok na stravovanie poskytnutý zo SF |

0,29 € |

| Príspevok zamestnávateľa na stravovanie nad rámec ZP |

2,00 € |

| Doplatok zamestnanca za stravný lístok |

— |

| SPOLU |

5,10 € |

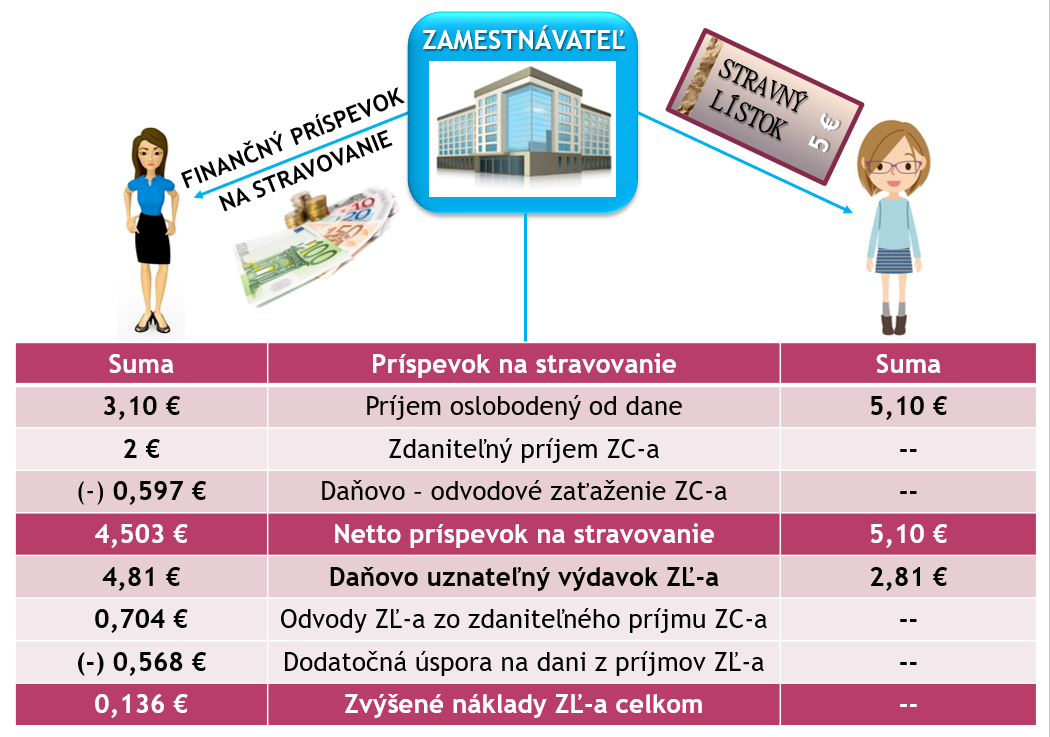

Ak si časť zamestnancov (za rovnakých podmienok, aby nedochádzalo k diskriminácii na pracovisku) zvolí ako alternatívu finančný príspevok na stravovanie, bude to znamenať nasledovné:

UPOZORNENIE: Pri výpočtoch v tabuľke sme vychádzali zo „základného“ scenára daňovo – odvodového zaťaženia, tzn. odvody zamestnanca v úhrnnej výške 13,4 %, odvody zamestnávateľa v úhrnnej výške 35,2 %, daň z príjmov zo závislej činnosti zamestnanca 19 %, daň z príjmov zamestnávateľa 21 %. Zároveň sme vychádzali z relatívne málo „známeho“ princípu uplatnenia § 19 ods. 1* zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) v spojitosti s § 5 ods. 7 písm. b) ZDP a § 152 ZP. Z uvedených predpisov vyplýva, že ak sa v prípade finančného príspevku na stravovanie zdaňuje tá časť finančného príspevku, ktorú zamestnávateľ zamestnancovi poskytol nad rámec ZP a príspevku zo sociálneho fondu, ide o zdaniteľný príjem zamestnanca. Zároveň je takúto sumu príspevku na stravovanie možné u zamestnávateľa uznať do daňových výdavkov, ak sa k takémuto príspevku zamestnávateľ vo vzťahu k zamestnancom zaviazal (napr. v pracovnej zmluve, kolektívnej zmluve, vo vnútornom predpise o odmeňovaní zamestnancov a pod.).

Aký vyplýva záver z vyššie uvedeného príkladu? Poďme do detailov a predstavme si, že stravné lístky zamestnávateľa stoja navyše (provízia + poštovné) sumu 0,026 € za jeden stravný lístok. Zároveň vychádzajme z toho, že v kalendárnom roku je 251 pracovných dní, z ktorých zamestnanec reálne odpracuje napr. 230 (po čerpaní dovolenky), a teda za celý kalendárny rok mu vznikne nárok na príspevok na stravné za 230 dní.

Porovnanie medzi stravným lístkom a finančným príspevkom na stravovanie:

Zamestnanec, ktorý si zvolil stravný lístok bude mať za celý rok čistý príjem vyšší o 137,31 € (230 dní x 0,597 €).

Zamestnávateľ ušetrí za celý rok na tomto jednom zamestnancovi sumu 25,30 € [230 dní x (0,136 € – 0,026 €)].

Summa summarum za zamestnanca a zamestnávateľa sme pri stravných lístkoch pri tomto scenári v pluse 162,61 €. Pri desiatich zamestnancoch 1 626,10 €, pri sto zamestnancoch 16 261 €…

—————–

* FR SR: Vykonanou úpravou ustanovenia § 19 ods. 1 ZDP účinnou od 01.01.2015 došlo k zmene v súvislosti s poskytovaním tzv. zamestnaneckých benefitov zamestnancom ich zamestnávateľom nad rámec stanovených limitov v osobitných predpisoch, ktoré sa považujú za daňový výdavok zamestnávateľa v prípade, ak poskytnuté zamestnanecké benefity (peňažné alebo nepeňažné plnenia) predstavujú pre zamestnanca zdaniteľný príjem zo závislej činnosti podľa § 5 ZDP a sú súčasťou zdaniteľnej mzdy a vymeriavacích základov na povinné zdravotné poistenie a povinné sociálne poistenie. Poskytnutie benefitu musí byť upravené v kolektívnej zmluve, internom predpise zamestnávateľa, v pracovnej alebo inej zmluve uzatvorenej medzi zamestnancom a zamestnávateľom v súlade s možnosťami uvedenými v ZP.

—————–

Ďalšie zaujímavé informácie týkajúce sa problematiky stravovania zamestnancov sa môžete dozvedieť aj vo video školení na tému Stravovanie zamestnancov komplexne od 01.03.2021 – účtovanie, zdaňovanie, DPH. Uvedené školenie je súčasťou balíka školení na rok 2021, viac informácií kliknutím TU. Ďalšie zaujímavé online školenia, video školenia alebo praktické pomôcky pre účtovníkov môžete nájsť na mojom webe www.martintuzinsky.sk.

ZÚSK – Združenie účtovníkov Slovenska môžete podporiť Vašim členským príspevkom alebo podielom z Vašich daní (1 % / 2 % / 3 %). Viac informácii, ako nás môžete podporiť sa dozviete tu: https://www.zusk.sk/podporte-nas/ alebo v článku s názvom Možnosti podpory neziskového sektoru a ich výhody / nevýhody. ĎAKUJEME VÁM!

Ing. Mgr. Martin Tužinský, PhD.

Od roku 2015 som členom Slovenskej komory daňových poradcov, člen metodicko-legislatívnej komisie pre daň z príjmov právnických osôb a metodicko-legislatívnej komisie pre účtovníctvo. Som špecialista na dane a účtovníctvo. Venujem sa daňovému, ekonomickému, účtovnému poradenstvu, spracovaniu účtovníctva, zakladaniu a likvidácii obchodných spoločností. Lektorovaniu odborných školení sa venujem od roku 2008. Kompletný zoznam školení a pomôcok nájdete na www.martintuzinsky.sk.