Verejná výzva pre ÚPSVaR na jasnú a korektnú definíciu tržieb a poklesu tržieb

Aktualizované podľa stavu platného k 29.04.2020

V prvom kroku odcitujem „definíciu“ z Manuál k vypĺňaniu výkazu pre poskytnutie príspevku – Opatrenie č. 2 dostupného na webovej stránke www.neprepustaj.sk, resp. na webovej stránke www.pomahameludom.sk:

Pripomienky k jednotlivým bodom

Vychádzam z toho, že táto definícia sa pravdepodobne objaví aj v prípade príspevkov žiadaných z Opatrení č. 3a a 3b).

Bod 1.

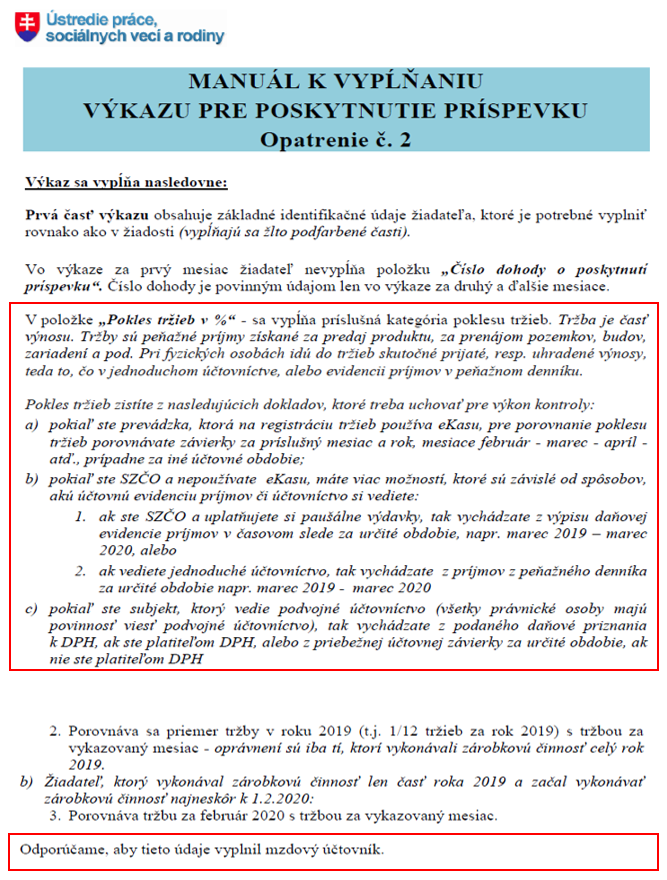

- Tržba je časť výnosu. Tržby sú peňažné príjmy získané za predaj produktu, za prenájom pozemkov, budov, zariadení a pod. Pri fyzických osobách idú do tržieb skutočné prijaté, resp. uhradené výnosy, teda to, čo je uvedené v jednoduchom účtovníctve, alebo evidencii príjmov v peňažnom denníku.

KOMENTÁR: Zamieňanie pojmov výnos / príjem. Evidencia príjmov je pojem, ktorý sa používa v súvislosti s uplatňovaním § 6 ods. 10 ZDP (paušálne výdavky) alebo § 6 ods. 11 ZDP (preukázateľné výdavky) a nie v súvislosti s jednoduchým účtovníctvom. Pojem tržba by sa mal vymedziť tak, ako sa vymedzil napr. v Nariadení vlády o určení poklesu tržieb, ktoré bolo vydané podľa § 293ew ods. 2 písm. a) zákona č. 461/2003 Z. z. o sociálnom poistení v znení zákona č. 68/2020 Z. z., a teda slúži na určenie poklesu tržieb iba na účely žiadania o odklad platenia poistného za zamestnávateľa a za SZČO.

V tomto nariadení je v § 2 písm. a) uvedené, že tržbou sa rozumie čistý obrat podľa § 2 ods. 15 ZoÚ (uvedené sa aplikuje na podvojné účtovníctvo) a príjem z podnikania a z inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 ZDP (uvedené sa aplikuje na FO účtujúce v sústave jednoduchého úč-tovníctva alebo zisťujúce základ dane uplatnením paušálnych / preukázateľných výdavkov). Vymedzenie tržby v zmysle „predaj produktu a prenájom pozemkov, budov, zariadení a pod.“ (mi-mochodom kde je v tomto vymedzení predaj / poskytnutie služby vo všeobecnosti?) evokuje, že do poklesu tržieb je skutočne možné započítať iba príjem (v prípade SZČO) za predaj výrobkov, tovaru a služieb, čo by bolo logické… ALE (!)…

REALITA: Odpoveď ÚPSVaR na infolinke na otázku, či do tržieb SZČO za apríl je potrebné započítať aj prípadne vyplatenú OČR / PN bola: „Áno, v pomernej (?!) výške od 13.03.2020.“.

Bod 2.

- Pokles tržieb zistíte z dokladov (ktoré treba uchovať pre výkon kontroly) – pokiaľ ste prevádzka, ktorá na registráciu tržieb používa eKasu, pre porovnanie poklesu tržieb porovnávate závierky za príslušný mesiac a rok, mesiace február – marec – apríl – atď., prípadne za iné účtovné obdobie.

KOMENTÁR: Treba brať do úvahy, že popri evidovaní tržieb v eKase je možné vystaviť aj „odberateľskú“ faktúru a táto ak bude inkasovaná (platí iba v prípade SZČO, ak neúčtujú v sústave podvojného účtovníctva), či už v hotovosti alebo prevodom na bankový účet, je súčasťou tržieb SZČO. V prípade podvojného účtovníctva je súčasťou výnosov v deň uskutočnenia účtovného prípadu (tzn. nie vystavením!), tzn. dňom splnenia dodávky (§ 2 ods. 1 Opatrenia MF SR zo 16. decembra 2002 č. 23054/2002-92, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva v znení neskorších oparení).

Bod 3.

- Pokles tržieb zistíte z dokladov (ktoré treba uchovať pre výkon kontroly) – pokiaľ ste SZČO a nepoužívate eKasu, máte viac možností, ktoré sú závislé od spôsobov, akú účtovnú evidenciu príjmov (?!) či účtovníctvo si vediete:

- ak ste SZČO a uplatňujete si paušálne výdavky, tak vychádzate z výpisu daňovej evidencie príjmov v časovom slede za určité obdobie, napr. marec 2019 – marec 2020, alebo

- ak vediete jednoduché účtovníctvo, tak vychádzate z príjmov z peňažného denníka za určité obdobie napr. marec 2019 – marec 2020.

KOMENTÁR: SZČO, ktorá zisťuje základ dane uplatňovaním § 6 ods. 10 ZDP (paušálne výdavky) alebo § 6 ods. 11 ZDP (preukázateľné výdavky) sa nepovažuje za účtovnú jednotku, tzn. nemôže byť reč o „účtovnej evidencii príjmov“, ale o evidencii o príjmoch v časovom slede v členení potrebnom na zistenie základu dane v zmysle § 6 ods. 11 písm. a) ZDP. V texte je zároveň spomenuté iba uplatňovanie paušálnych výdavkov (§ 6 ods. 10 ZDP), ale SZČO môže uplatňovať aj preukázateľné výdavky (§ 6 ods. 11 ZDP).

Bod 4.

- Pokiaľ ste subjekt, ktorý vedie podvojné účtovníctvo (všetky právnické osoby majú povinnosť viesť podvojné účtovníctvo), tak vychádzate z podaného daňové priznania k DPH, ak ste platiteľom DPH, alebo z priebežnej účtovnej závierky za určité obdobie, ak nie ste platiteľom DPH.

KOMENTÁR: Povinnosť zostavovať priebežnú účtovnú závierku nevyplýva PO zo žiadneho právneho predpisu (okrem osobitných prípadov), takže postačujúcim zdrojom informácií bude obratová predvaha, resp. obrat na účtoch výnosov v hlavnej knihe tak, ako to vyplýva z § 12 ods. 2 písm. b) ZoÚ. Vychádzať v prípade platiteľa DPH z „podaného daňového priznania k DPH“ je absolútne nevhodné. Súčasťou daňového priznania k DPH je o. i. napr. aj hodnota tovarov a služieb, pri ktorých vznik daňovej povinnosti nastal v zmysle § 19 ods. 4 ZDPH prijatím platby pred ich dodaním, a teda tieto ani nemusia byť (v sledovanom kalendárnom mesiaci) súčasťou tržieb (výnosov).

Bod 5.

- Odporúčame, aby tieto údaje vyplnil mzdový účtovník (?!).

KOMENTÁR: Toto považujem za preklep. Uvedené bolo dňa 29.04.2020 zmenené z mzdového účtovníka na účtovníka.

Ak by sme za tržbu SZČO považovali príjem dosiahnutý podľa § 6 ods. 1 a 2 ZDP, potom musíme vychádzať z nasledovného:

| Príjmy podľa § 6 ods. 1 ZDP | Príjmy podľa § 6 ods. 2 ZDP |

|---|---|

Ide o príjmy z podnikania, konkrétne:

|

Ide o príjmy z inej samostatnej zárobkovej činnosti (iné ako príjmy uvedených v § 5 ZDP), konkrétne príjmy z:

|

|

Príjmom z podnikania alebo z inej samostatnej zárobkovej činnosti je aj (§ 6 ods. 5 ZDP):

Súčasťou základ dane je o. i. napr. aj dotácia (§ 17 ods. 3 písm. h) ZDP). |

|

KOMENTÁR: Treba jednoznačne uviesť, či tržbou treba chápať iba príjmy / výnosy z predaja tovarov a služieb (tzn. „čistý obrat“ tak, ako to je uvedené na účely podvojného účtovníctva v § 2 ods. 15 ZoÚ, pretože ak sa to pri SZČO stiahne na § 6 ods. 1 a 2 ZDP (ako to je v prípade sadzby dane), vzniknú problémy, že za súčasť tržby SZČO je treba považovať všetko, čo bolo dosiahnuté v súvislosti s výkonom činnosti podľa § 6 ods. 1 a 2 ZDP bez ohľadu na to, či to je predmetom dane alebo je to od dane oslobodené (prijatý úver, prijatý príspevok zo štátu, OČR / PN ….).

Dňa 29.04.2020 doplnilo MPSVaR (po niekoľkých výzvach) definíciu pojmu tržba. Z manuálu na vyplnenie výkazu podľa Opatrenia č. 2 a z manuálu na vyplnenie výkazu podľa Opatrenia č. 3B vyplýva, že za účelom spresnenia a jednotného výkladu pojmov LexCorona sa tržbou rozumejú:

- výnosy podľa § 2 ods. 15 zákona o účtovníctve č. 431/2002 Z. z. v znení zákona č. 333/2014 Z. z. u daňovníka účtujúceho v sústave podvojného účtovníctva a u daňovníka, ktorý vykazuje výsledok hospodárenia v individuálnej účtovnej závierke podľa medzinárodných štandardov pre finančné výkazníctvo,

- príjmy z predaja výrobkov, tovarov a služieb po odpočítaní zliav u daňovníka účtujúceho v sústave jednoduchého účtovníctva, u daňovníka, ktorý vedie daňovú evidenciu podľa § 6 ods. 11 zákona č. 595/2003 Z. z. v znení zákona č. 463/2013 Z. z. a u daňovníka, ktorý vedie evidenciu § 6 ods. 10 zákona č. 595/2003 Z. z. v znení neskorších predpisov.

Pre jednoduchú orientáciu, čo všetko možno považovať v zmysle u daňovníka účtujúceho v sústave podvojného účtovníctva a u daňovníka, ktorý vykazuje výsledok hospodárenia v individuálnej účtovnej závierke podľa medzinárodných štandardov pre finančné výkazníctvo za súčasť tržieb by som sa držal nasledovného vysvetlenia vyplývajúceho z Informácie FR SR:

- na účely zákona o účtovníctve sa do čistého obratu zahŕňajú výnosy dosahované z predaja výrobkov, tovarov a služieb po odpočítaní zliav. Do čistého obratu sa zahŕňajú aj iné výnosy po odpočítaní zliav tej účtovnej jednotky, ktorej predmetom činnosti je dosahovanie iných výnosov ako sú výnosy z predaja výrobkov, tovarov a služieb;

- stanovenie čistého obratu sa odvíja od skutočného predmetu podnikania účtovnej jednotky a čistý obrat predstavuje výnosy, ktoré účtovná jednotka dosiahla z činnosti, ktoré sú predmetom jej podnikania. Do čistého obratu nepatria výnosy, ktoré nie sú opakujúce sa výnosy spojené s podnikaním účtovnej jednotky, napríklad výnosy z predaja prebytočného majetku;

- podľa definície čistým obratom je súčet výnosov účtovaných na účte 601 – Tržby za vlastné výrobky, 602 – Tržby z predaja služieb a 604 – Tržby za tovar. Ak ide o účtovné jednotky, ktoré dosahujú v rámci predmetu svojej činnosti výnosy účtované na iných účtoch ako sú 601, 602, 604 (napríklad lízingové spoločnosti účtujú výnosy v súlade s § 30a ods. 3 postupov účtovania na účte 662 – Úroky, stavebné firmy 606 – Výnosy zo zákazky, 607 – Výnosy z nehnuteľnosti na predaj), do čistého obratu zahrnú aj tieto svoje výnosy (napr. účet 641 – Tržby z predaja dlhodobého nehmotného majetku a dlhodobého hmotného majetku poľnohospodársky podnik).

Z manuálov MPSVaR ďalej vyplýva, že pri posudzovaní príspevku za mesiac apríl, nevstupujú do kategórie tržieb príspevky, ktoré subjekt obdržal za mesiac marec. Obdobne sa postupuje aj v ďalších mesiacoch.

Žiaľ, treba ale konštatovať, že ako zdroje informácií stále zostali uvedené pôvodné výkazy (napr. u platiteľa DPH daňové priznanie k DPH), čo považujeme za absolútny nezmysel a neodporúčame riadiť sa týmito pravidlami, ktoré nereflektujú skutočnosť a sú v podstate dôkazom neznalosti / neodbornosti autorov dokumentov týkajúcich sa podávania výkazov / žiadostí o príspevky.

Ing. Mgr. Martin Tužinský, PhD.

Od roku 2015 som členom Slovenskej komory daňových poradcov, člen metodicko-legislatívnej komisie pre daň z príjmov právnických osôb a metodicko-legislatívnej komisie pre účtovníctvo. Som špecialista na dane a účtovníctvo. Venujem sa daňovému, ekonomickému, účtovnému poradenstvu, spracovaniu účtovníctva, zakladaniu a likvidácii obchodných spoločností. Lektorovaniu odborných školení sa venujem od roku 2008. Kompletný zoznam školení a pomôcok nájdete na www.martintuzinsky.sk.