Platenie preddavkov na daň z príjmov právnickej osoby od 01.01.2020

Legislatívna úprava platná od 01.01.2020

Základné východiská pri platení preddavkov na daň z príjmov právnickej osoby na zdaňovacie obdobie začínajúce najskôr 01.01.2020

Tento článok sa venuje porovnaniu legislatívy týkajúcej sa platenia preddavkov na daň z príjmov právnickej osoby (ďalej len „PO“) účinnej do 31.12.2019 a od 01.01.2020, ako aj spôsobu výpočtu preddavkov na daň z príjmov PO do lehoty na podanie daňového priznania za rok 2019 a po lehote na podanie daňového priznania za rok 2019, pričom na konci tohto článku Vám umožňujeme bezplatne si stiahnuť jednoduchú tabuľku vo formáte excel, ktorá automaticky prepočíta výšku preddavkov na daň z príjmov PO do lehoty na podanie daňového priznania za rok 2019 a po lehote na podanie daňového priznania za rok 2019.

Pri výpočte preddavkov na daň z príjmov uvedenom v tomto článku bude postupovať daňovník, ktorým je PO uplatňujúca účtovné obdobie kalendárny rok, pri platení preddavkov na daň z príjmov na zdaňovacie obdobie začínajúce od 01.01.2020. V prípade daňovníka, ktorým je PO uplatňujúca účtovné obdobie hospodársky rok, bude takto postupovať pri platení preddavkov na daň z príjmov na zdaňovacie obdobie, ktorým je hospodársky rok začínajúci po 01.01.2020, napr. 01.05.2020. Uvedené vyplýva z prechodných ustanovení § 52zza ods. 21 a § 52zzd ods. 2 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“).

Pre výpočet preddavkov na daň z príjmov PO sú dôležité nasledujúce pojmy a skutočnosti:

- daň z poslednej známej daňovej povinnosti, z výšky ktorej sa počítajú preddavky na daň z príjmov,

- výška dane z poslednej známej daňovej povinnosti, pri ktorej nie je povinnosť platiť preddavky na daň z príjmov PO,

- periodicita platenia preddavkov na daň z príjmov (štvrťročne alebo mesačne),

- sadzba dane použitá na výpočet preddavkov na daň z príjmov PO,

- princíp zaokrúhľovania poslednej známej daňovej povinnosti a aj samotných preddavkov na daň z príjmov PO.

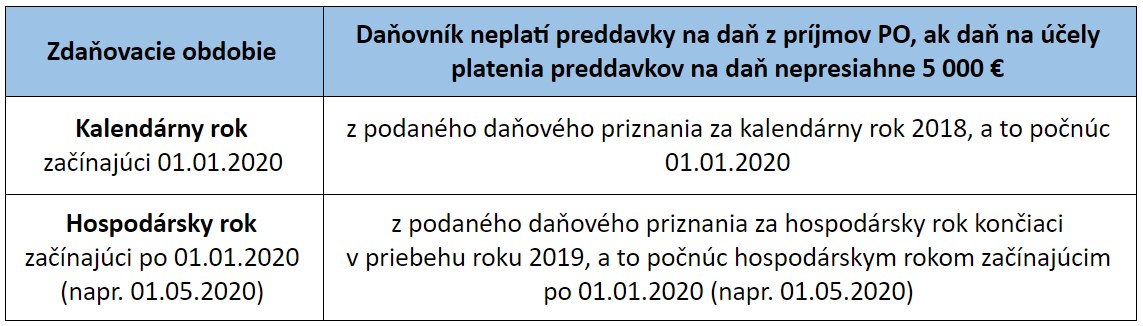

Daň z poslednej známej daňovej povinnosti do lehoty na podanie daňového priznania

Postupne si vysvetlíme vyššie uvedené body, avšak najskôr je potrebné uviesť, čo sa rozumie daňou z poslednej známej daňovej povinnosti do lehoty na podanie daňového priznania za zdaňovacie obdobie, ktorým je kalendárny rok 2019. Do lehoty na podanie daňového priznania za kalendárny rok 2019, v ktorom je uvedená daň za obdobie predchádzajúce zdaňovaciemu obdobiu kalendárneho roka 2020, platí daňovník preddavky na daň vypočítané z dane na základe poslednej známej daňovej povinnosti uvedenej v daňovom priznaní podanom za zdaňovacie obdobie pred bezprostredne predchádzajúcim zdaňovacím obdobím, tzn. v daňovom priznaní podanom za zdaňovacie obdobie kalendárneho roku 2018 (§ 42 ods. 7 ZDP). V tabuľke uvádzame príklady:

Obdobne bude postupovať aj daňovník, ktorého zdaňovacím obdobím je hospodársky rok, so začiatkom napr. k 01.05.2020 a končiacim k 30.04.2021 s tým rozdielom, že na preddavky na daň z príjmov PO splatné do 30.04.2020 sa aplikujú postupy v zmysle legislatívy účinnej do 31.12.2019! Daňovník s hospodárskym rokom začínajúcim od 01.05.2020 bude postupovať nasledovne:

Kto je / nie je povinný platiť preddavky na daň z príjmov PO a periodicita ich platenia

Prvou zo zmien v platení preddavkov na daň z príjmov PO na zdaňovacie obdobie začínajúce najskôr 01.01.2020 je zvýšenie spodnej hranice platenia štvrťročných preddavkov na daň zo sumy dane presahujúcej 2 500 € na sumu dane presahujúcu 5 000 €:

Z uvedenej tabuľky vyplýva, že daňovníci so zdaňovacím obdobím začínajúcim najskôr 01.01.2020:

UPOZORNENIE: Ak správca dane určil výšku preddavku na daň z príjmov PO na základe žiadosti daňovníka o určenie platenia preddavkov na daň inak v odôvodnenom prípade, ktorý je / ktoré sú splatný / splatné po 01.01.2020, potom je daňovník povinný platiť preddavky na daň z príjmov PO vo výške určenej správcom dane v rozhodnutí!

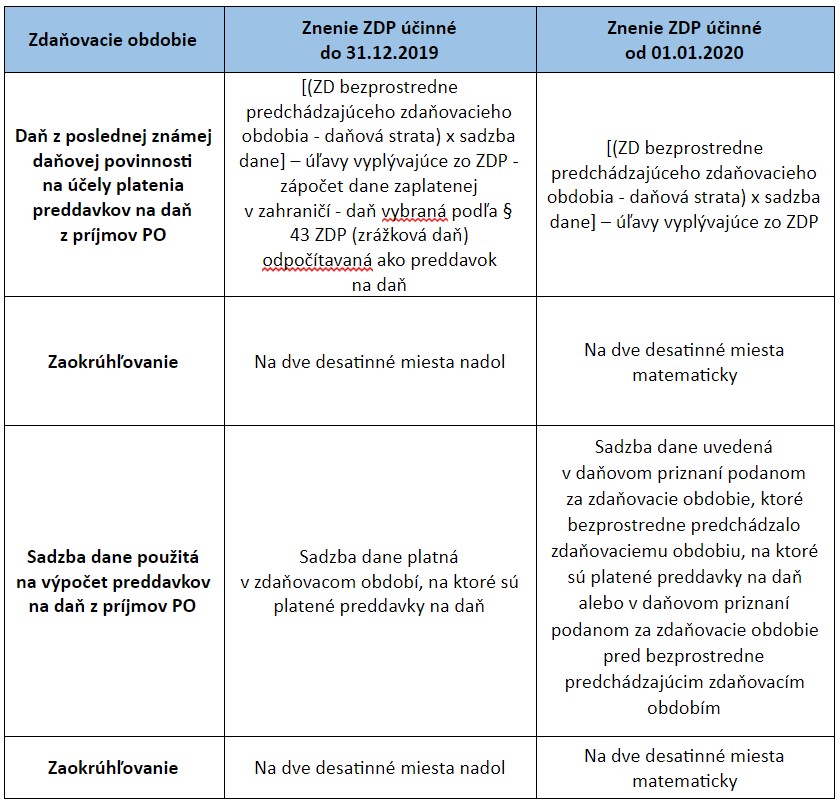

Zmeny definície pojmov potrebných na výpočet preddavkov na daň z príjmov PO platených na zdaňovacie obdobie začínajúce najskôr 01.01.2020

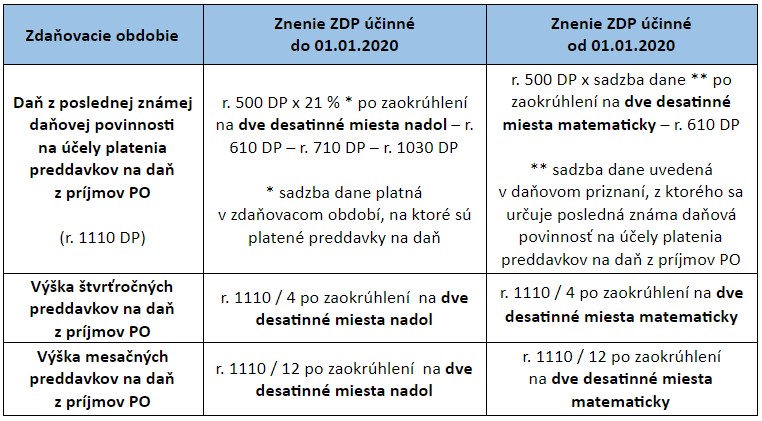

Ďalšie podstatné zmeny pri výpočte preddavkov na daň z príjmov PO platených na zdaňovacie obdobie začínajúce najskôr 01.01.2020 sa týkajú samotnej dane z poslednej známej daňovej povinnosti, použitej sadzby dane z príjmov pri výpočte preddavkov na daň z príjmov PO, ako aj princípu zaokrúhľovania výpočtov. Porovnanie legislatívy a výpočtu uvádzame v nasledujúcej tabuľke:

V preklade povedané, výpočet premietnutý na jednotlivé riadky daňového priznania k dani z príjmov PO:

Prepočet výšky preddavkov na daň z príjmov PO splatných na zdaňovacie obdobie začínajúce najskôr 01.01.2020

Z vyššie uvedeného vyplýva, že pri platení preddavkov na daň z príjmov PO splatných na zdaňovacie obdobie začínajúce najskôr 01.01.2020 je daňovník povinný prepočítať si výšku preddavkov na daň, a to do lehoty na podanie daňového priznania za zdaňovacie obdobie začínajúce v roku 2019, pričom po takomto prepočte daňovník zistí, že:

- počnúc zdaňovacím obdobím začínajúcim najskôr 01.01.2020 nemusí platiť preddavky na daň z príjmov PO, pretože jeho daň vypočítaná z poslednej známej daňovej povinnosti z predchádzajúceho podaného daňového priznania k dani z príjmov PO (podaného napr. k 31.12.2018) nie je vyššia ako 5 000 €;

- daň vypočítaná z poslednej známej daňovej povinnosti z predchádzajúceho podaného daňového priznania k dani z príjmov PO (podaného napr. k 31.12.2018) podľa legislatívy účinnej od 01.01.2020 je vyššia, a teda preddavky na daň z príjmov PO budú vyššie ako tie, ktoré boli platené na zdaňovacie obdobie predchádzajúce zdaňovaciemu obdobiu začínajúcemu najskôr 01.01.2020;

- preddavky na daň z príjmov platené na zdaňovacie obdobie predchádzajúce zdaňovaciemu obdobiu začínajúcemu najskôr 01.01.2020 boli nižšie z dôvodu postupného (dvojitého) zaokrúhľovania na dve desatinné miesta nadol a po ich prepočte s použitím zaokrúhľovania na dve desatinné miesta matematicky, bude musieť daňovník platiť vyššie preddavky na daň z príjmov PO na zdaňovacie obdobie začínajúce najskôr 01.01.2020.

PRÍKLAD

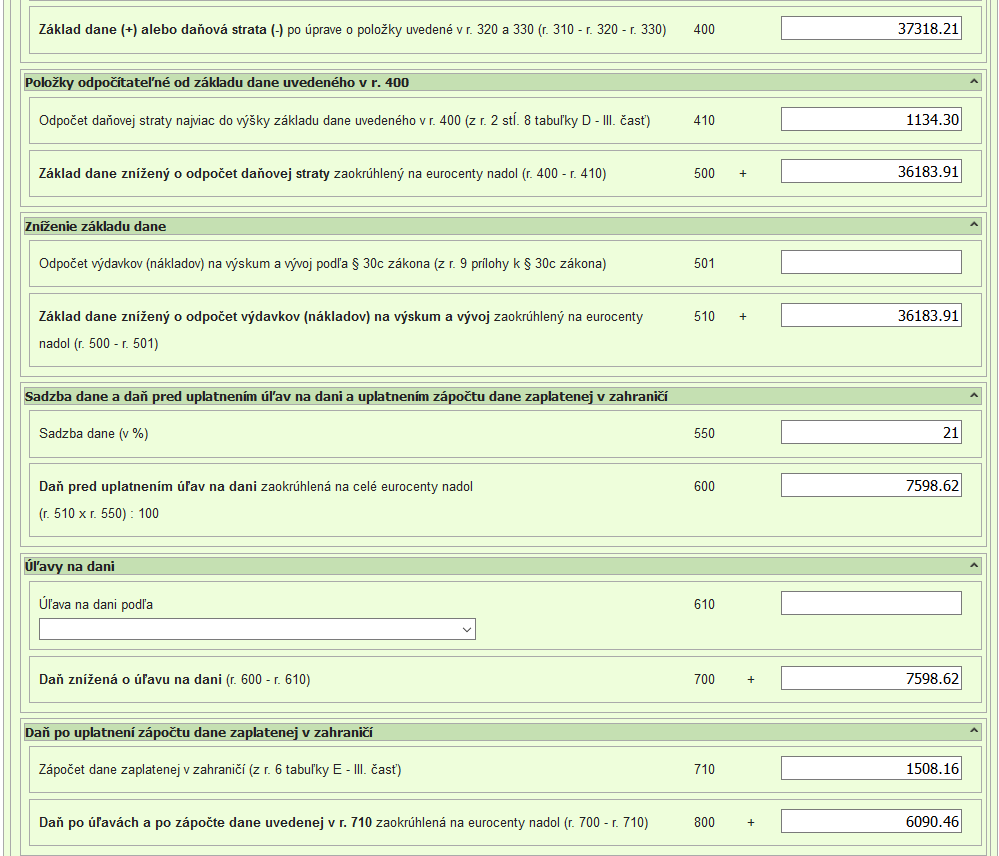

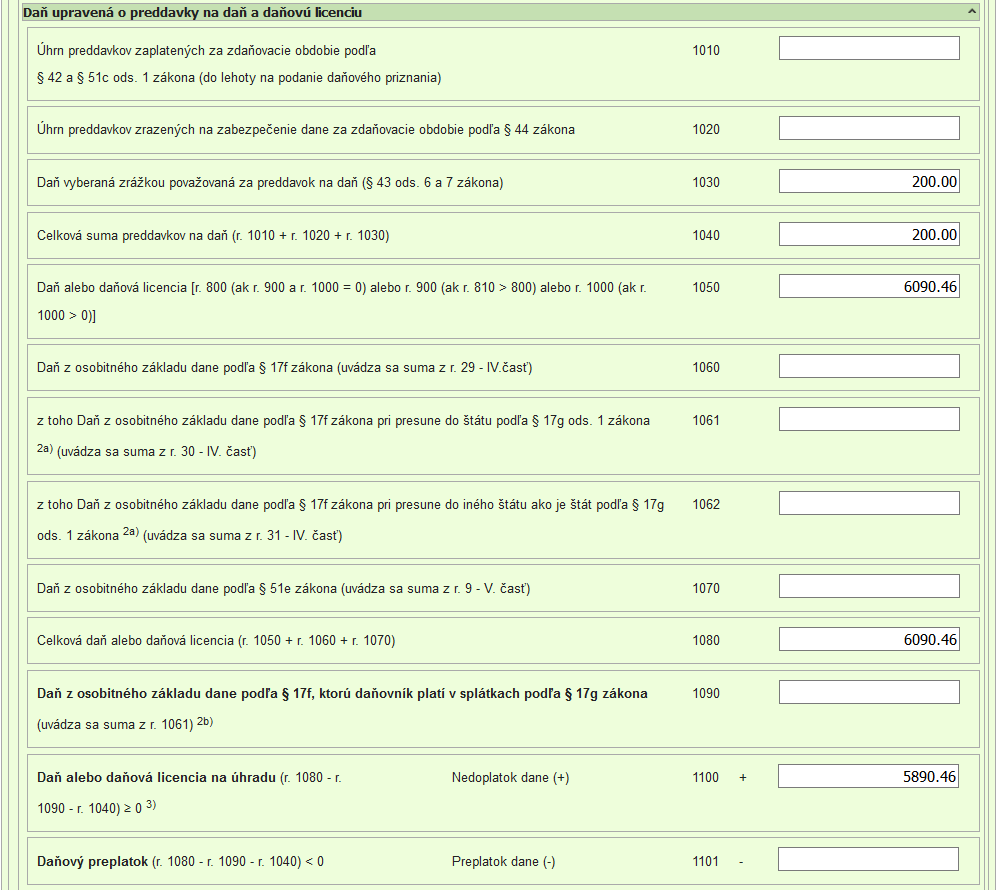

Daňovník so zdaňovacím obdobím kalendárny rok podal daňové priznanie k dani z príjmov PO za zdaňovacie obdobie roku 2018, v ktorom na riadkoch 400 – 1110 DP uviedol nasledovné údaje:

Daň na účely určenia výšky preddavkov na daň podľa § 42 zákona v r. 1110 daňového priznania podaného za kalendárny rok 2018 bola vypočítaná nasledovne: 36 183,91 € x 21 % = 7 598,6211 €, t. j. 7 598,62 € po zaokrúhlení na eurocenty nadol; 7 598,62 € – 1 508,16 € – 200,00 € = 5 890,46 €.

Z uvedenej dane na r. 1110 bol daňovník povinný platiť preddavky na daň z príjmov PO na zdaňovacie obdobie kalendárneho roku 2019 vo výške: 5 890,46 € / 4 = 1 472,615 €, t. j. 1 472,61 € po zaokrúhlení na dve desatinné miesta nadol.

Do podania daňového priznania k dani z príjmov za zdaňovacie obdobie kalendárneho roku 2019 bude daňovník povinný platiť preddavky na daň z príjmov PO na zdaňovacie obdobie kalendárneho roku 2020 z podaného daňového priznania k dani z príjmov za kalendárny rok 2018. Výšku dane z poslednej známej daňovej povinnosti (tzn. r. 1110 DP za kalendárny rok 2018) vypočíta nasledovne:

r. 500 DP x 21 % po zaokrúhlení na dve desatinné miesta matematicky – r. 610 DP, tzn. 36 183,91 € x 21 % = 7 598,6211 €, a teda po zaokrúhlení na dve desatinné miesta matematicky to je suma 7 598,62 €.

Z tejto sumy je daňovník povinný platiť preddavky na daň štvrťročne. Štvrťročná výška preddavku na daň z príjmov PO sa určí ako 7 598,62 € / 4 = 1 899,655 €, tzn. po zaokrúhlení na dve desatinné miesta matematicky vo výške 1 899,66 €.

Princíp výpočtu dane na účely určenia výšky preddavkov na daň podľa § 42 zákona v podanom daňovom priznaní za zdaňovacie obdobie kalendárneho roku 2019 bude na r. 1110 DP rovnaký, tzn.:

r. 500 DP x 21 % po zaokrúhlení na dve desatinné miesta matematicky – r. 610 DP. Z takto určenej dane na účely určenia výšky preddavkov na daň sa vypočíta výška preddavku na daň z príjmov PO na zdaňovacie obdobie roku 2020, pričom vypočítaná suma preddavku (mesačného / štvrťročného) sa zaokrúhli matematicky na dve desatinné miesta.

UPOZORNENIE: Ak zaplatené preddavky na daň na zdaňovacie obdobie začínajúce najskôr 01.01.2020 do lehoty na podanie daňového priznania za zdaňovacie obdobie roku 2019 sú nižšie, ako vyplývajú z výpočtu z podaného daňového priznania za zdaňovacie obdobie roku 2019, daňovník je povinný zaplatiť rozdiel vzniknutý na zaplatených preddavkoch na daň od začiatku zdaňovacieho obdobia roku 2020 do konca kalendárneho mesiaca nasledujúceho po lehote na podanie daňového priznania za zdaňovacie obdobie roku 2019. Ak sú takto zaplatené preddavky na daň vyššie, použijú sa na budúce preddavky alebo sa na základe žiadosti daňovníkovi vrátia. Na postup správcu dane pri vrátení preddavkov na daň na základe žiadosti daňovníka sa použijú ustanovenia zákona o správe daní.

S účinnosťou od 01.01.2020 sa zrovnoprávňuje aj postavenie „nových“ daňovníkov, ktorí vznikli počas zdaňovacieho obdobia roku 2019. Daňovník, ktorý podáva daňové priznanie prvýkrát, v zdaňovacom období, v ktorom má byť podané daňové priznanie, do lehoty na jeho podanie neplatí preddavky na daň. Sumu preddavkov na daň splatných do lehoty na podanie daňového priznania vyrovná do konca kalendárneho mesiaca nasledujúceho po uplynutí lehoty na podanie daňového priznania vo výške vypočítanej z dane uvedenej v daňovom priznaní (§ 42 ods. 8 ZDP). Podľa ZDP platného do 31.12.2019 sumu preddavkov na daň splatných do lehoty na podanie daňového priznania bol takýto daňovník povinný vyrovnať v lehote na podanie daňového priznania vo výške vypočítanej z dane uvedenej v daňovom priznaní.

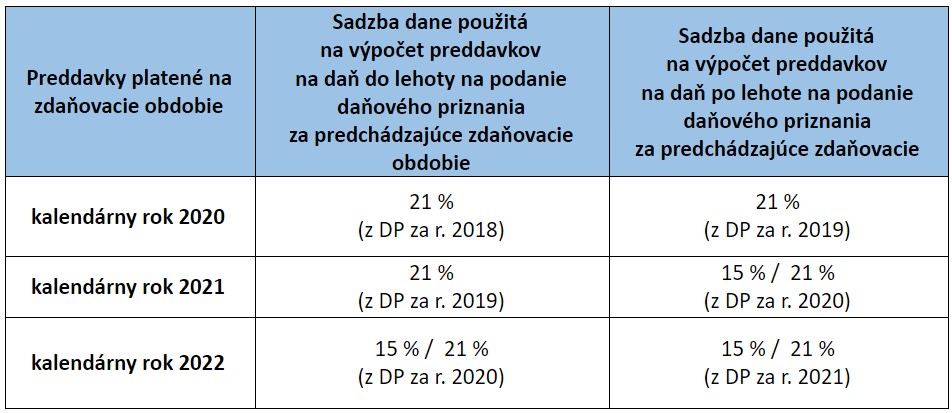

Daňovníci, ktorými sú PO s výnosmi neprevyšujúcimi 100 000 € za zdaňovacie obdobie a sadzbou dane 15 %

S účinnosťou od 01.01.2020 sa zavádza „zvýhodnená“ nižšia sadzba dane z príjmov PO vo výške 15 % pre tých daňovníkov, ktorých výnosy neprevýšia 100 000 € za zdaňovacie obdobie. Vzhľadom ale na to, že pri výpočte preddavkov na daň z príjmov PO sa má použiť sadzba dane uvedená v daňovom priznaní podanom za zdaňovacie obdobie, ktoré bezprostredne predchádzalo zdaňovaciemu obdobiu, na ktoré sú platené preddavky na daň alebo (do lehoty na podanie daňového priznania za bezprostredne predchádzajúce zdaňovacie obdobie) uvedená v daňovom priznaní podanom za zdaňovacie obdobie pred bezprostredne predchádzajúcim zdaňovacím obdobím, pri platení preddavkov na daň z príjmov na zdaňovacie obdobie začínajúce najskôr 01.01.2020 musia aj takíto daňovníci uplatniť sadzbu dane 21 %. V tabuľke uvádzame používanie sadzieb pri platení preddavkov na daň z príjmov PO na kalendárny rok:

Na záver by sme radi upriamili Vašu pozornosť na interaktívnu tabuľku vo formáte excel, ktorá obsahuje automatické prepočty slúžiace na výpočet základu dane, splatnej dane a preddavkov na daň. Výstupom je podklad na vyplnenie daňového priznania s uvedením súm podľa príslušných riadkov daňového priznania na základe Vami zadaných položiek upravujúcich základ dane, ktoré si vyberiete z rolovacieho zoznamu. Viac informácií, vrátane krátkeho video návodu nájdete tu: https://martintuzinsky.sk/produkt/vypocet-zakladu-dane-2019/

Tabuľka na prepočet preddavkov na daň pre členov ZÚSK na stiahnutie

Tento obsah je prístupný iba členom ZÚSK. Pre pokračovanie sa prosím prihláste.

Ešte nie ste členom ZÚSK? Zaregistrujte sa a získajte množstvo výhod!

Ing. Mgr. Martin Tužinský, PhD.

Od roku 2015 som členom Slovenskej komory daňových poradcov, člen metodicko-legislatívnej komisie pre daň z príjmov právnických osôb a metodicko-legislatívnej komisie pre účtovníctvo. Som špecialista na dane a účtovníctvo. Venujem sa daňovému, ekonomickému, účtovnému poradenstvu, spracovaniu účtovníctva, zakladaniu a likvidácii obchodných spoločností. Lektorovaniu odborných školení sa venujem od roku 2008. Kompletný zoznam školení a pomôcok nájdete na www.martintuzinsky.sk.