Fakturácia odberu pohonných látok prostredníctvom palivových kariet tretej osobe z pohľadu zákona o DPH a judikatúry ESD

V praxi sa často stretávame s pojmom „refakturácia“. Tento pojem nemá právny základ a oporu v platnom zákone č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „ZDPH“). Hneď na úvod je nevyhnutné konštatovať, že inak je potrebné pristupovať z pohľadu ZDPH k tovaru a inak k službám. V prípade dodania služieb je možné pod „refakturáciou“ chápať prípad upravený v § 9 ods. 4 ZDPH, v zmysle ktorého ak zdaniteľná osoba vo svojom mene pre inú osobu obstará dodanie služby, platí, že táto zdaniteľná osoba službu sama prijala a sama dodala. Ak napr. klient, ktorému účtovná kancelária spracúva účtovníctvo, poverí účtovnú kanceláriu, aby pre neho vyriešila nejaký zložitý daňový problém v spolupráci s (externým) daňovým poradcom a tento daňový poradca vystaví faktúru účtovnej kancelárii, ktorá následne náklady na toto daňové poradenstvo „prenesie“ (fakturuje, resp. slangovo refakturuje) na svojho klienta, ide o situáciu, ktorá je popísaná vo vyššie spomenutom § 9 ods. 4 ZDPH.

Ide o špecifickú situáciu, na ktorú reaguje ZDPH aj v osobitnom ustanovení § 19 ods. 6, v zmysle ktorého pri obstaraní služby podľa § 9 ods. 4 ZDPH vrátane obstarania opakovane alebo čiastkovo dodávaných služieb sa služba obstaraná osobou, ktorá koná vo svojom mene, považuje za dodanú dňom vyhotovenia faktúry, ktorou obstarávateľ požaduje úhradu za službu, a ak faktúra nie je vyhotovená do konca tretieho kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola služba dodaná, daňová povinnosť vzniká posledným dňom tretieho kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bola služba dodaná; deň dodania služby podľa tohto odseku sa neurčí, ak sa obstará služba s miestom dodania podľa § 15 ods. 1 ZDPH, pri ktorej je povinný platiť daň príjemca služby.

Diametrálne odlišným spôsobom je potrebné pristupovať k tovaru, pretože ZDPH koncept „refakturácie“ tovaru nepozná, osobitne v § 8 ods. 6 upravuje komisionálny predaj tovaru. V zmysle predmetného ustanovenia platí, že ak zdaniteľná osoba na základe komisionárskej zmluvy alebo inej obdobnej zmluvy, podľa ktorej koná vo svojom mene na účet inej osoby, obstará kúpu tovaru alebo predaj tovaru, platí, že táto zdaniteľná osoba tovar kúpila a predala. Z uvedeného vyplýva, že ak by nešlo o komisionálny predaj tovaru, nákup tovaru a následný predaj tovaru sa musí riadiť základným pravidlom vyplývajúcim z § 8 ods. 1 písm. a) ZDPH. Dodaním tovaru sa v zmysle tohto ustanovenia rozumie prevod práva nakladať s hmotným majetkom ako vlastník, ak tento zákon neustanovuje inak (na účely tohto zákona hmotným majetkom sú hnuteľné a nehnuteľné veci, ako aj elektrina, plyn, voda, teplo, chlad a podobné nehmotné veci a bankovky a mince, ak sa predávajú na zberateľské účely za inú cenu, ako je ich nominálna hodnota, alebo za inú cenu, ako je prepočet ich nominálnej hodnoty na eurá referenčným výmenným kurzom určeným a vyhláseným ECB / NBS v deň predchádzajúci dňu predaja bankoviek a mincí).

Jedným z často nakupovaných tovarov sú aj pohonné hmoty (v praxi označované aj ako pohonné látky alebo pohonný materiál). Pre uľahčenie administratívy (existencia súhrnnej faktúry, prehľad tankovaní podľa jednotlivých vozidiel alebo vodičov a pod.) a zjednodušenie celého procesu nákupu pohonných hmôt (napr. z dôvodu, aby vodiči nemanipulovali z hotovosťou) si platiteľ DPH volí ako riešenie tzv. palivové karty. Palivové karty oprávňujú ich držiteľa odoberať na obchodných miestach zmluvných partnerov vydavateľa (emitenta) týchto palivových kariet odoberať tovar a služby podľa druhu karty a prípadne podľa skupín tovarov a služieb či jednotlivých druhov tovarov a služieb vymedzených v zmluve so zákazníkom a nakupovať ich bezhotovostne po predložení palivovej karty nielen v tuzemsku, ale aj v zahraničí (závisí od vydavateľa a typu palivovej karty). V súčasnosti je na trhu veľa rôznych riešení (palivové karty akceptované iba v konkrétnej sieti čerpacích staníc, napr. SHELL, SLOVNAFT a pod, alebo palivové karty akceptované v rámci rôznych sietí čerpacích staníc či už na Slovensku alebo po celom svete).

Pre lepšie pochopenie celého obchodného modelu si dovolíme uviesť konkrétny príklad na spoločnosti CCS Slovenská spoločnosť pre platobné karty s.r.o. (ďalej len „CCS“), pričom z ich všeobecných obchodných podmienok (VOP) je dôležité nasledovné:

- Pri nákupoch tovaru a služieb na čerpacích staniciach na území Slovenskej republiky v sieti CCS nakupuje zákazník tento tovar a služby od prevádzkovateľa čerpacej stanice menom a na účet spoločnosti CCS. Bezprostredne potom prevádzkovateľ čerpacej stanice predáva tovar a služby menom a na účet CCS zákazníkovi. Prevádzkovateľ čerpacej stanice je na základe zmluvy so spoločnosťou CCS povinný vydať ku každému nákupu prostredníctvom karty potvrdenku o nákupe/dodací list o poskytnutých tovaroch a službách, ktorá nie je daňovým dokladom. Držiteľ karty obdrží originál a kópiu si ponechá prevádzkovateľ čerpacej stanice. Daňový doklad k nákupom tovarov a služieb prostredníctvom kariet UTA/CCS v sieti čerpacích staníc CCS Slovenská republika vystavuje spoločnosť CCS, a to vždy za obdobie od 01. do 15. a od 16. do konca kalendárneho mesiaca. Zákazník sa zaväzuje uhradiť spoločnosti CCS hodnotu nakupovaného tovaru a služieb a s tým spojené poplatky za služby spoločnosti CCS.

- Pri nákupe tovaru a služieb uskutočnených na iných obchodných miestach než na čerpacích staniciach na území Slovenskej republiky patriacich do siete CCS nakupuje zákazník tento tovar a služby od prevádzkovateľa obchodného miesta, resp. spoločnosti UTA vo vlastnom mene a na vlastný účet. Zákazník má postavenie kupujúceho a prevádzkovateľ obchodného miesta má postavenie predávajúceho. Daňový doklad (v SR faktúru) vystavuje prevádzkovateľ obchodného miesta (čerpacej stanice), ak je platiteľom DPH. K nákupom tovaru a služieb uskutočnených na iných obchodných miestach než na čerpacích staniciach na území Slovenskej republiky patriacich do siete CCS prostredníctvom kariet UTA/CCS vystavuje spoločnosť CCS pre zákazníka vždy za obdobie od 01. do 15. a od 16. do posledného dňa v každom mesiaci zúčtovací doklad (tzn. v takomto prípade nie faktúru s rozpisom základu dane a dane). Na tomto doklade je uvedená faktúra za služby spoločnosti CCS, prehľad (protokol) o vyúčtovaní všetkých nákupov tovaru a služieb a celková suma inkasovaná spoločnosťou CCS z účtu zákazníka. Zákazník berie na vedomie, že voči nemu vzniknutá pohľadávka prevádzkovateľa obchodného miesta (zmluvného partnera UTA) z dôvodu nakúpeného tovaru a služieb, vrátane servisného poplatku spoločnosti UTA, je pravidelne postúpená prevádzkovateľom na spoločnosť CCS. Zákazník s týmto postúpením súhlasí a zaväzuje sa zaplatiť spoločnosti CCS tieto postúpené pohľadávky (ak sa obchodné miesto nachádza mimo štáty používajúce menu EUR, prepočítané na EUR spoločnosťou UTA) a cenu za služby spoločnosti CCS.

Už tak relatívne zložitý princíp fungovania palivových kariet môže byť ešte skomplikovaný samotným držiteľom palivových kariet, ak ich poskytne (zapožičia) tretej osobe (napr. nájomcovi, ktorému držiteľ palivových kariet prenajíma motorové vozidlá alebo osobe, ktorá bude prostredníctvom týchto palivových kariet tankovať pohonné hmoty do motorových vozidiel, ktoré sama vlastní).

Obdobným problémom sa zaoberal v minulosti aj Európsky súdny dvor, konkrétne vo veci C-235/18 (Vega International). Spoločnosť Vega International vykonáva činnosť prepravcu úžitkových vozidiel konkrétnych výrobcov z výrobného závodu ku zákazníkom. Táto služba je zabezpečovaná prostredníctvom viacerých dcérskych spoločností Vega International, ktoré majú svoje sídla v rôznych členských štátoch, z ktorých jednou je dcérska spoločnosť Vega Poland sp. z o.o., so sídlom v Poľsku (ďalej len „Vega Poland“). Vega International organizuje a spravuje zabezpečovanie všetkých svojich spoločností palivovými kartami vydanými dodávateľmi palív. Vozidlá, ktorých prepravu vykonáva Vega Poland, sa tankujú prostredníctvom osobných palivových kariet vystavených na jednotlivých vodičov. Z organizačných dôvodov a vzhľadom na výšku nákladov sa všetky transakcie vykonané prostredníctvom palivových kariet sústreďujú u materskej spoločnosti v Rakúsku, ktorá prijíma od dodávateľov palív faktúry uvádzajúce najmä nákup paliva s DPH. V nadväznosti na to na konci každého mesiaca Vega International refakturuje svojim dcérskym spoločnostiam, vrátane Vega Poland, palivo dodané na poskytovanie služieb prepravy vozidiel so zvýšením o 2%. Tieto dcérske spoločnosti sú oprávnené započítať si faktúry súvisiace s použitím palivových kariet s faktúrami vystavenými rakúskej spoločnosti alebo zaplatiť tieto faktúry v lehote od jedného do troch mesiacov od ich prijatia. Rozhodnutím z 11. augusta 2014 Naczelnik Drugiego Urzędu Skarbowego Warszawa‑Śródmieście (riaditeľ Druhého daňového úradu Varšava‑centrum, Poľsko) odmietol vrátiť spoločnosti Vega International DPH za obdobie mesiacov apríl až jún 2012 do výšky sumy 106 031,44 poľských zlotých (PLN) (približne 24 735, 82 eura). Toto rozhodnutie potvrdil riaditeľ finančného úradu Varšava rozhodnutím z 28. novembra 2014. Vega International podala proti tomuto rozhodnutiu žalobu o zrušenie na Wojewódzki Sąd Administracyjny w Warszawie (Vojvodský správny súd Varšava, Poľsko). Rozsudkom z 26. júna 2015 tento súd považoval žalobu spoločnosti Vega International za nedôvodnú a zamietol ju. Vega International v nadväznosti na to podala kasačnú sťažnosť na Naczelny Sąd Administracyjny (Najvyšší správny súd, Poľsko). Tento súd podobne ako poľské daňové orgány a prvostupňový súd zvažoval možnosť uplatniť na prejednávaný prípad zásady, ktoré Súdny dvor stanovil vo svojom rozsudku zo 6. februára 2003, Auto Lease Holland (C‑185/01, EU:C:2003:73), podľa ktorého v prípade dohody o spravovaní pohonných hmôt nejde o dodanie paliva, ale o zmluvu o financovaní kúpy pohonných hmôt. Podľa posúdenia Súdneho dvora vo veci, v ktorej bol vyhlásený tento rozsudok, leasingová spoločnosť nekupovala palivo, aby ho následne opätovne predala nájomcovi prenajatého auta, ale bol to tento nájomca, ktorý si voľne vyberal kvalitu a množstvo, ako aj dátum kúpy paliva, a teda disponoval týmto palivom, ako keby bol jeho vlastníkom.

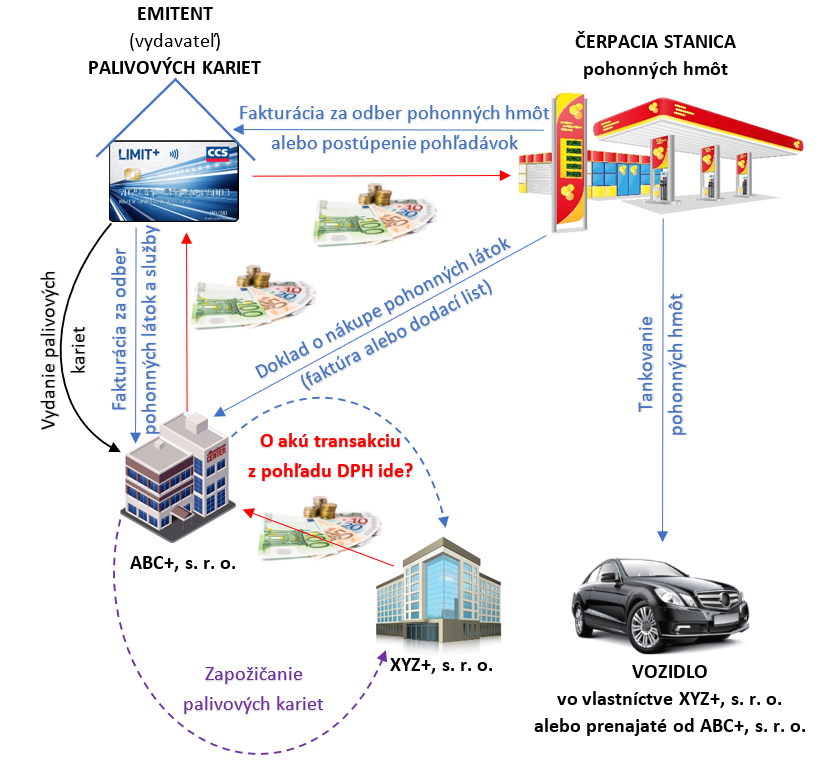

Pre lepšie pochopenie vyššie popísaného problému (a v nadväznosti na príklad fungovania spoločnosti CCS v súvislosti s vydanými palivovými kartami) uvádzame nasledovnú schému:

Otázka, ktorá bola položená ESD znela nasledovne: „Zahŕňa pojem uvedený v článku 135 ods. 1 písm. b) [smernice 2006/112] poskytnutie palivových kariet, ako aj vyjednanie, financovanie a zúčtovanie nadobúdania paliva použitím týchto kariet, alebo je možné tieto komplexné plnenia považovať za reťazové transakcie, ktorých hlavným účelom je dodanie paliva?“ Pri aplikácii (staršieho) rozsudku už vyššie citovaného vo veci C‑185/01, EU:C:2003:73 by bolo totiž nutné konštatovať, že Vega International nevykonáva „dodanie tovaru“, v danom prípade paliva, za ktoré môže byť DPH vrátená, ale poskytuje pre Vega Poland finančné služby, ktoré nie sú zdaňované v Poľsku, keďže sú oslobodené od DPH.

Súdny dvor konštatoval, že pri „zapožičaní“ palivových kariet tretej osobe dochádza iba k „zdanlivému“ dodaniu tovaru, pričom (pôvodný) držiteľ palivových kariet (ktoré mu boli vydané) finančne zabezpečuje odber pohonných hmôt (skutočne odobratých treťou osobou, ktorej boli „zapožičané“ palivové karty), pričom náklady na dodávku paliva v plnej výške znáša ten, kto tankovanie reálne uskutočnil a pohonné hmoty reálne odobral (tzn. táto „tretia osoba“, v schéme pomenovaná ako spoločnosť XYZ+, s. r. o.). Z uvedeného vyplýva, že dohoda o palivovom manažmente nie je zmluvou o dodávke tovaru (paliva), ale skôr zmluvou o financovaní jeho nákupu. Podľa Súdneho dvora by totiž spoločnosť ABC+, s. r. o. nenadobúdala palivo s úmyslom ďalej ho predať spoločnosti XYZ+, s. r. o., ale ho nakupuje XYZ+, s. r. o., pričom on si vyberá kvalitu a množstvo, ako aj dátum nákupu. Spoločnosť ABC+, s. r. o. v skutočnosti zastáva voči spoločnosti XYZ+, s. r. o. funkciu poskytovateľa úveru (viď rozsudok zo 6. februára 2003, Auto Lease Holland, C‑185/01, EU:C:2003:73, bod 36).

Upravené na vzorový príklad (viď schéma vyššie) to znamená:

- ABC+, s. r. o. nedisponuje palivom v súvislosti s nákupom, ktorého by žiadalo o vrátenie DPH, ako keby bola jeho vlastníkom.

- Toto palivo kupuje XYZ+, s. r. o. priamo u dodávateľov a podľa jej vlastnej úvahy, a teda rozhoduje najmä o podmienkach nákupu paliva, keďže si môže vybrať, na akej čerpacej stanici, spomedzi staníc dodávateľov uvedených zo strany spoločnosti ABC+, s. r. o., vykoná natankovanie paliva, a môže sa voľne rozhodnúť o kvalite, množstve, druhu paliva, ako aj o momente nákupu a spôsobe jeho použitia (pozri v tomto zmysle rozsudok zo 16. apríla 2015, Wojskowa Agencja Mieszkaniowa w Warszawie, C‑42/14, EU:C:2015:229, bod 26).

- Spoločnosť XYZ+, s. r. o. znáša tiež všetky náklady spojené s takýmto tankovaním, keďže ABC+, s. r. o. jej refakturuje toto palivo.

- Za týchto podmienok, sa netreba domnievať, že dodanie paliva je vo veci samej vykonané v prospech spoločnosti ABC+, s. r. o. a že táto následne opätovne predáva tento tovar spoločnosti XYZ+, s. r. o., keď vykoná dodávku paliva v prospech spoločnosti XYZ+, s. r. o.. Naopak, treba poznamenať, že ABC+, s. r. o. sa obmedzuje na to, že spoločnosti XYZ+, s. r. o. dáva prostredníctvom palivových kariet jednoduchý nástroj, ktorý jej umožňuje nakúpiť toto palivo, takže má v rámci transakcie nadobudnutia tohto tovaru iba sprostredkovateľskú úlohu.

ZÁVER, ktorý z vyššie uvedeného vyplýva:

- Pri neexistencii dodania tovaru (paliva), vo vzťahu k spoločnosti ABC+, s. r. o., táto nemôže požadovať vrátenie DPH zaplatenej z faktúr, ktoré sú jej adresované, týkajúcej sa tankovania paliva, ktoré v skutočnosti vykonala na čerpacích staniciach spoločnosť XYZ+, s. r. o.. Zároveň platí, že každá transakcia, ktorá nie je dodaním tovaru, sa má považovať za „poskytovanie služieb“ (viď § 9 ods. 1 ZDPH).

- Je nesporné, že všetky transakcie vykonané prostredníctvom palivových kariet, ktoré spoločnosť ABC+, s. r. o. poskytla spoločnosti XYZ+, s. r. o., sa sústreďujú v spoločnosti ABC+, s. r. o., ktorá dostáva od dodávateľov paliva faktúry uvádzajúce najmä nákup paliva s DPH. Ak spoločnosť ABC+, s. r. o. na konci každého mesiaca „refakturuje“ spoločnosti XYZ+, s. r. o. palivo, potom samotné poskytnutie palivových kariet zo strany spoločnosti ABC+, s. r. o. nie je dodaním tovaru, ale predstavuje skutočnú finančnú transakciu, ktorá je podobná poskytnutiu úveru v zmysle článku 135 ods. 1 písm. b) smernice 2006/112 [pozri v tomto zmysle rozsudok z 18. októbra 2018, Volkswagen Financial Services (UK), C‑153/17, EU:C:2018:845, bod 36].

- Poskytovanie palivových kariet spoločnosťou ABC+, s. r. o. spoločnosti XYZ+, s. r. o., ktoré spoločnosti XYZ+, s. r. o. umožňujú, aby natankovala palivom vozidlá (či už vo vlastníctve spoločnosti XYZ+, s. r. o., inej osoby alebo prenajaté od spoločnosti ABC+, s. r. o), možno kvalifikovať ako službu poskytovania úverov oslobodenú od dane z pridanej hodnoty v zmysle ustanovenia článku 135 ods. 1 písm. b) smernice Rady 2006/112/ES z 28. novembra 2006 o spoločnom systéme dane z pridanej hodnoty. V tejto súvislosti treba pripomenúť, že transakcie oslobodené od dane podľa tohto ustanovenia sú definované v závislosti od povahy poskytovaných služieb a nie v závislosti od poskytovateľa alebo príjemcu služby, takže uplatnenie týchto oslobodení nezávisí od postavenia subjektu, ktorý tieto služby poskytuje (pozri v tomto zmysle rozsudky zo 4. mája 2006, Abbey National, C‑169/04, EU:C:2006:289, bod 66, a z 21. júna 2007, Ludwig, C‑453/05, EU:C:2007:369, bod 25). Pokiaľ ide konkrétne o pojem „poskytovanie a dojednávanie úverov“ uvedený v tomto ustanovení, treba ho vykladať široko, tak, aby jeho dosah nemohol byť obmedzený len na pôžičky a úvery poskytované bankami a finančnými inštitúciami [pozri v tomto zmysle rozsudky z 27. októbra 1993, Muys’ en De Winter’s Bouw ‑ en Aannemingsbedrijf, C‑281/91, EU:C:1993:855, bod 13; z 22. októbra 2015, Hedqvist, C‑264/14, EU:C:2015:718, bod 37, a z 18. októbra 2018, Volkswagen Financial Services (UK), C‑153/17, EU:C:2018:845, bod 35]. Takémuto výkladu nasvedčuje účel spoločného systému zavedeného smernicou 2006/112, ktorým je najmä zaručiť zdaniteľným osobám rovnaké zaobchádzanie (pozri najmä rozsudok z 27. októbra 1993, Muys’ en De Winter’s Bouw ‑ en Aannemingsbedrijf, C‑281/91, EU:C:1993:855, bod 14). V dôsledku toho výklad, podľa ktorého by poskytnutie financovania bankou bolo oslobodené od DPH, zatiaľ čo financovanie toho istého nákupu podnikateľským subjektom, keďže by nemal osobitný štatút subjektu finančného alebo bankového odvetvia, podliehalo DPH, by odporoval základným zásadám spoločného systému DPH, a to rovnosti zaobchádzania so zdaniteľnými osobami.

Ing. Mgr. Martin Tužinský, PhD.

Od roku 2015 som členom Slovenskej komory daňových poradcov, člen metodicko-legislatívnej komisie pre daň z príjmov právnických osôb a metodicko-legislatívnej komisie pre účtovníctvo. Som špecialista na dane a účtovníctvo. Venujem sa daňovému, ekonomickému, účtovnému poradenstvu, spracovaniu účtovníctva, zakladaniu a likvidácii obchodných spoločností. Lektorovaniu odborných školení sa venujem od roku 2008. Kompletný zoznam školení a pomôcok nájdete na www.martintuzinsky.sk.