Podnik v ťažkostiach v praktických príkladoch

UPOZORNENIE: Podmienka podniku v ťažkostiach bola zrušená pre zamestnávateľov (tzn. v prípade príspevkov z Opatrenia č. 1, 3A a 3B), ale naďalej bola zachovaná pre SZČO (tzn. pre príspevky podľa Opatrenia č. 2 a 4).

Legálna definícia podniku v ťažkostiach vyplýva z:

- Usmernení o štátnej pomoci na záchranu a reštrukturalizáciu nefinančných podnikov v ťažkostiach (ide o Oznámenie EK č. 2014/C 249/01; v texte ďalej len „Usmernenie“) a

- Nariadenia (EÚ) č.651/2014 zo 17. júna 2014 o vyhlásení určitých kategórií pomoci za zlučiteľné s vnútorným trhom podľa článkov 107 a 108 zmluvy (ďalej len „Nariadenie“).

V súvislosti so žiadaním o príspevky v súvislosti s mimoriadnou situáciou treba vychádzať z Oznámenia o možnosti predkladania žiadostí o poskytnutie finančného príspevku v rámci podmienok projektu „Prvá pomoc“ na podporu udržania zamestnanosti v čase vyhlásenej mimoriadnej situácie, núdzového stavu alebo výnimočného stavu a odstránením ich následkov schváleného vládou SR uznesením č. 178 zo dňa 31. marca 2020 (ďalej len „Oznámenie“). Keďže jednou z podmienok pre žiadanie o príspevok, ktoré musia byť splnené je aj to, aby žiadateľ (v postavení zamestnávateľa alebo SZČO) k 31.12.2019 podnikom v ťažkostiach, treba túto podmienku otestovať. V oznámení je odvolávka na dokument s názvom Ďalšie podmienky poskytnutia štátnej pomoci (táto odvolávka ale už chýba v prípade vymenovaných podmienok pri príspevku pre SZČO). V tomto dokumente sa uvádza, že prijímateľom štátnej pomoci nemôžu byť podniky v ťažkostiach, ktoré spĺňajú kritériá uvedené v Usmernení. Ďalej na účel vymedzenia podniku v ťažkostiach teda budeme vychádzať z Usmernenia.

Za podnik v ťažkostiach sa považuje podnik, ktorý je bez intervencie štátu takmer s určitosťou odsúdený na vylúčenie z podnikateľskej činnosti v krátkodobom alebo strednodobom horizonte. Podnik sa preto považuje za podnik v ťažkostiach vtedy, ak nastane aspoň jedna z nasledujúcich okolností:

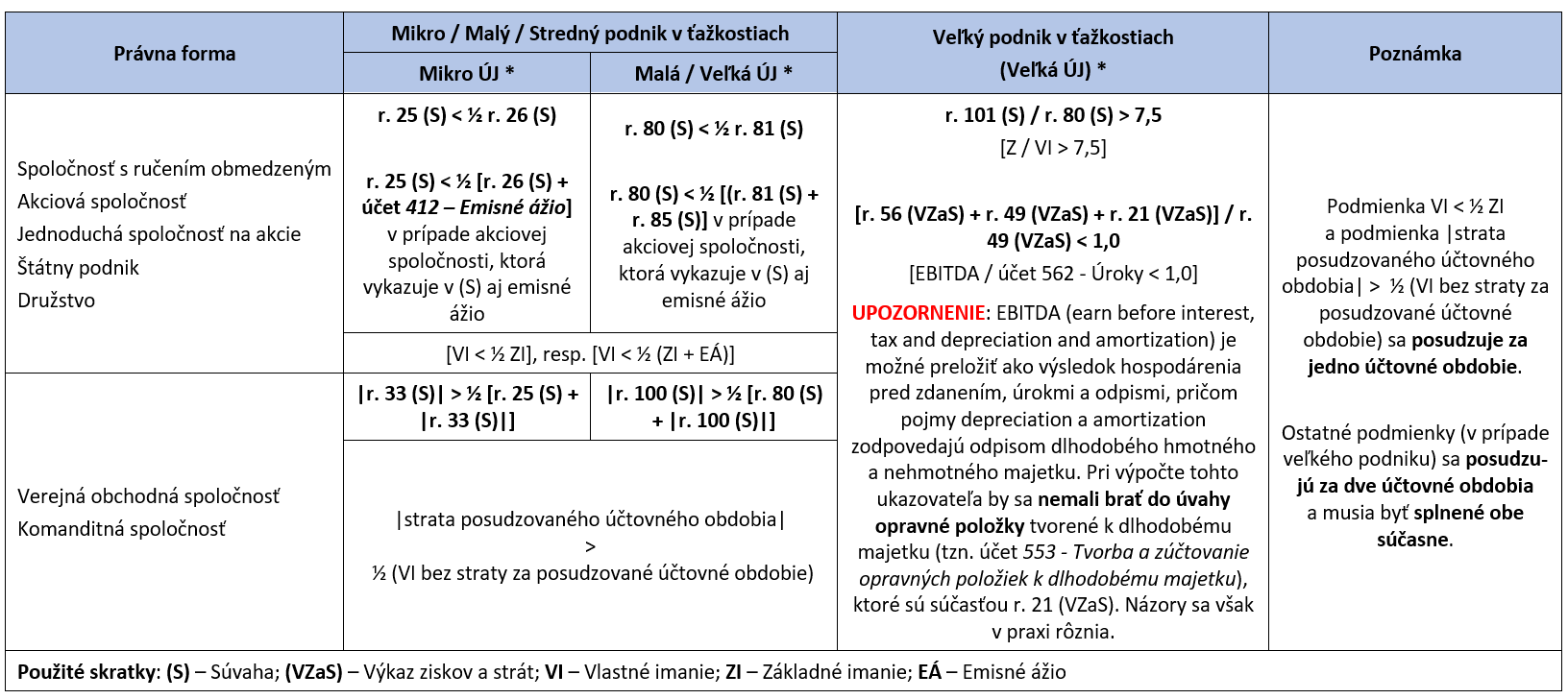

- v prípade akciovej spoločnosti (vrátane jednoduchej spoločnosti na akcie) a spoločnosti s ručením obmedzeným[1], keď sa viac ako polovica (1/2) jej upísaného základného imania[2] (ďalej aj „ZI“) prekryla akumulovanými stratami (t. j. účet 429 – Neuhradená strata minulých rokov a výsledok hospodárenia bežného účtovného obdobia, ak bola dosiahnutá strata); to je prípad, keď odpočet akumulovanej straty z rezerv (a všetkých ostatných prvkov všeobecne považovaných za súčasť vlastných zdrojov spoločnosti) vedie k zápornej súhrnnej sume, ktorá presahuje polovicu upísaného základného imania (inak povedané VI < ½ ZI);

- v prípade spoločnosti, keď aspoň niektorí spoločníci neobmedzene ručia za záväzky spoločnosti[3], tzn. verejnej obchodnej spoločnosti a komanditnej spoločnosti, kde sa viac ako polovica (1/2) kapitálu vykazovaného v účtoch firmy prekryla akumulovanými stratami (t. j. účet 429 – Neuhradená strata minulých rokov a výsledok hospodárenia bežného účtovného obdobia, ak bola dosiahnutá strata);

- keď je podnik predmetom kolektívneho konkurzného konania alebo spĺňa kritériá podľa vnútroštátneho práva na zaradenie do kolektívneho konkurzného konania na žiadosť veriteľov (viď zákon č. 7/2005 Z. z. o konkurze a reštrukturalizácii a o zmene a doplnení niektorých zákonov v znení neskorších predpisov, tzn. ide o podnik, ktorý je platobne neschopný[4]);

- v prípade veľkého podniku (tzn. podniku, ktorý nie je mikro / malý / stredný podnik), keď za posledné dva roky:

- bol účtovný pomer dlhu podniku k vlastnému imaniu vyšší než 7,5 (tzn. Z / VI > 7,5) a

- pomer zisku podniku pred úrokmi, zdanením a odpismi (EBITDA) k úrokovému krytiu bol nižší než 1,0 [tzn. (VH pred zdanením + účet 551 – Odpisy dlhodobého nehmotné-ho majetku a dlhodobého hmotného majetku + účet 562 – Úroky) / účet 562 – Úroky < 1

- mikro, malý a stredný podnik, ktorý existuje menej ako tri roky, sa nepovažuje za podnik v ťažkostiach, ak nie je predmetom kolektívneho konkurzného konania alebo nespĺňa kritériá podľa vnútroštátneho práva na zaradenie do kolektívneho konkurzného konania na žiadosť veriteľov tak, ako je uvedené v písm. c).

V zmysle Usmernenia ďalej platí, že spoločnosť, ktorá patrí do väčšej podnikateľskej skupiny alebo ktorú preberá väčšia podnikateľská skupina, nie je za bežných okolností oprávnená na pomoc na záchranu alebo reštrukturalizáciu v zmysle týchto ustanovení, s výnimkou prípadov, keď sa dá preukázať, že ťažkosti spoločnosti sú jej vlastné a nevznikli v dôsledku svojvoľného rozdelenia nákladov v rámci skupiny a že ťažkosti sú príliš závažné na to, aby ich mohla riešiť len samotná skupina. Keď spoločnosť v ťažkostiach vytvorí dcérsku spoločnosť, tá sa spoločne so spoločnosťou v ťažkostiach, ktorá ju kontroluje, bude považovať za skupinu a môže získať pomoc[5].

* analógia § 2 ods. 15 ZoÚ (účty 601, 602 a 604, prípadne 606, 607 alebo 641)

** suma majetku upravená o oprávky a opravné položky

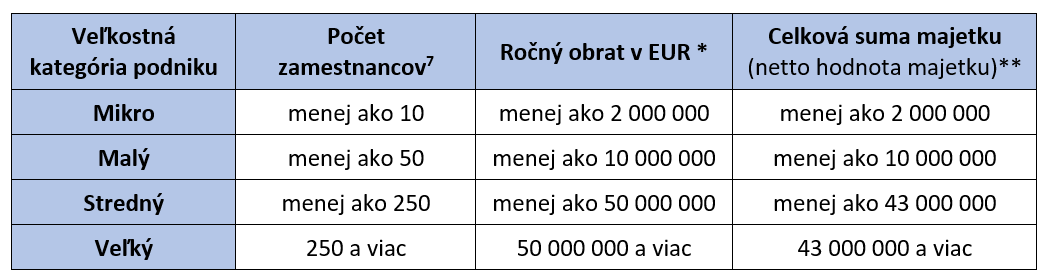

UPOZORNENIE: Kritérium počet zamestnancov je „hlavným“ kritériom, ktoré musí byť splnené súčasne s kritériom ročný obrat v EUR alebo celková (netto) suma majetku.

UPOZORNENIE: Za mikro / malý / stredný podnik sa považuje každý subjekt, ktorý vykonáva hospodársku činnosť bez ohľadu na jeho právnu formu. Sem patria najmä samostatne zárobkovo činné osoby a rodinné podniky, ktoré vykonávajú remeselnícke alebo iné činnosti a partnerstvá alebo združenia, ktoré pravidelne vykonávajú hospodársku činnosti.

Posudzovanými kritériami sú údaje týkajúce sa posledného schváleného účtovného obdobia a vypočítané na ročnom základe. Zohľadňujú sa odo dňa účtovnej závierky. Ak podnik v deň účtovnej závierky zistí na ročnom základe, že počet zamestnancov alebo finančné limity prekročil, alebo sú pod posudzovanými limitmi, nebude to mať za následok stratu alebo nadobudnutie štatútu stredného, malého alebo mikro podniku, pokiaľ sa tieto limity neprekročili v dvoch po sebe nasledujúcich obdobiach.

V prípade novozaložených podnikov, ktorých účtovné závierky ešte neboli schválené, sa uplatnia údaje získané čestným odhadom vykonaným za bežný finančný rok.

UPOZORNENIE: V prípade, ak ide o partnerské alebo prepojené podniky je potrebné vziať do úvahy kumulované údaje (buď v pomernom rozsahu alebo súčtovo v rozsahu 100 % za všetky prepojené podniky). Definície partnerských / prepojených podnikov nájdete v dokumente s názvom Nová definícia malých a stredných podnikov s podtitulom užívateľská príručka a modelové vyhlásenie na str. 16 a nasledujúcich.

Prehľad testovaných ukazovateľov a zdrojov informácií na výpočet týchto ukazovateľov podľa veľkostí podnikov / účtovných jednotiek za účelom vyhodnotenia, či ide o podnik v ťažkostiach uvádzame v tabuľkách nižšie.

* Kategorizácia účtovných jednotiek na mikro / malú / veľkú účtovnú jednotku vyplýva zo ZoÚ (§ 2 ods. 5 a nasl.), pričom sa posudzujú dve po sebe idúce účtovné obdobia a musia byť splnené 2 z 3 podmienok; pričom podmienky sú nasledovné:

PRÍKLAD (s. r. o. a k. s.)

Spoločnosť s ručením obmedzeným, ktorá je podľa ZoÚ malou účtovnou jednotkou a podľa Usmernenia malým podnikom, vykázala k 31.12.2019 nasledovné zostatky na účtoch: 411 – Základné imanie (ZI): 10 000 €, 413 – Ostatné kapitálové fondy: 2 000 €, 421 – Zákonný rezervný fond: 505 €, 428 – Nerozdelený zisk minulých rokov: 1 050 € a 429 – Neuhradená strata minulých rokov: (-) 7 300 €. Za účtovné obdobie roku 2019 dosiahla táto s. r. o. stratu vo výške (-) 3 207 €.

Vlastné imanie (VI) k 31.12.2019 predstavuje hodnotu 3 048 € (10 000 € + 2 000 € + 505 € + 1 050 € – 7 300 € – 3 207 €). Ak dáme do pomeru VI a ½ ZI, tak platí: 3 048 € < 5 000 € (½ z 10 000 €). Záver: s. r. o. je podnikom v ťažkostiach.

Ak by rovnaké sumy vykázala komanditná spoločnosť, testovaným ukazovateľom bude: |strata posudzovaného účtovného obdobia| > ½ (VI bez straty za posudzované účtovné obdobie), t. j. 3 207 € > ½ (3 048 € + 3 207 €), tzn. 3 207 € > 3 127,50 €. Záver: k. s. je podnikom v ťažkostiach.

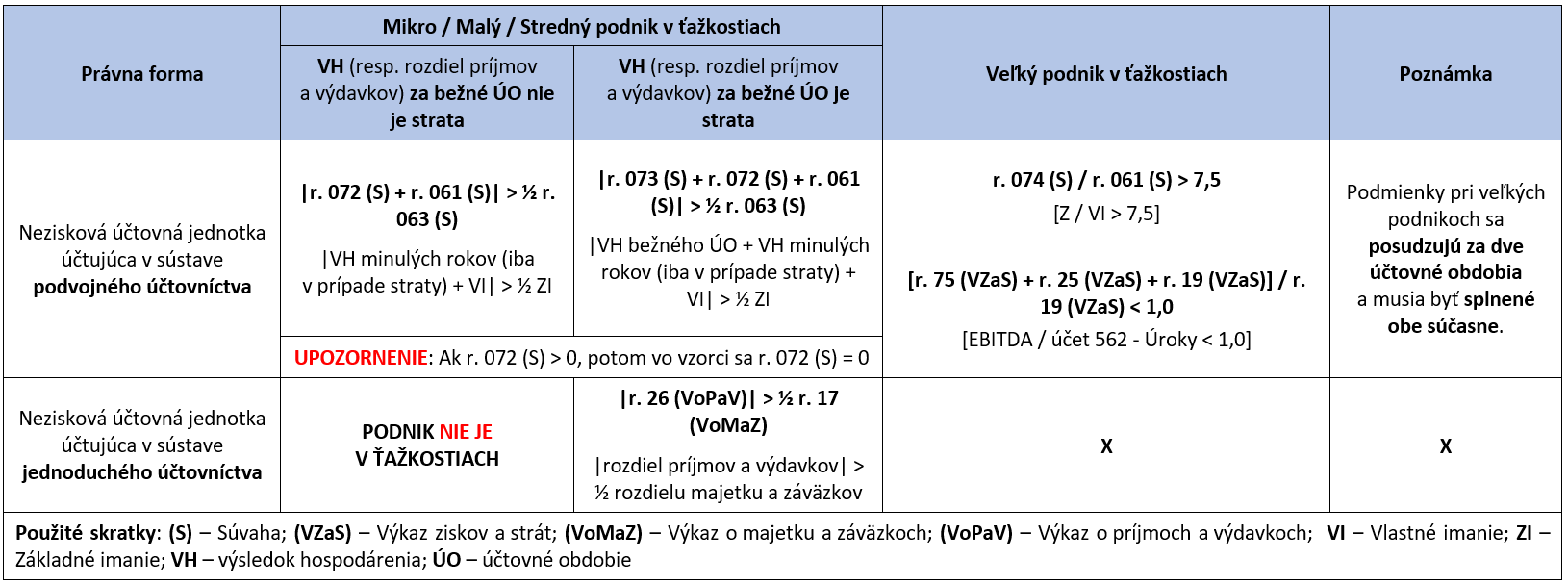

Špecifiká pri testovaní podniku v ťažkostiach pre neziskové organizácie uvádzame v nasledujúcej tabuľke:

UPOZORNENIE: V prípade, ak niektoré účtovné závierky obsahujú delenie údajov podľa príslušnosti k zdaňovanej a nezdaňovanej činnosti na účely posúdenia znakov podniku v ťažkostiach sa použije súčet hodnôt za zdaňovanú a nezdaňovanú činnosť.

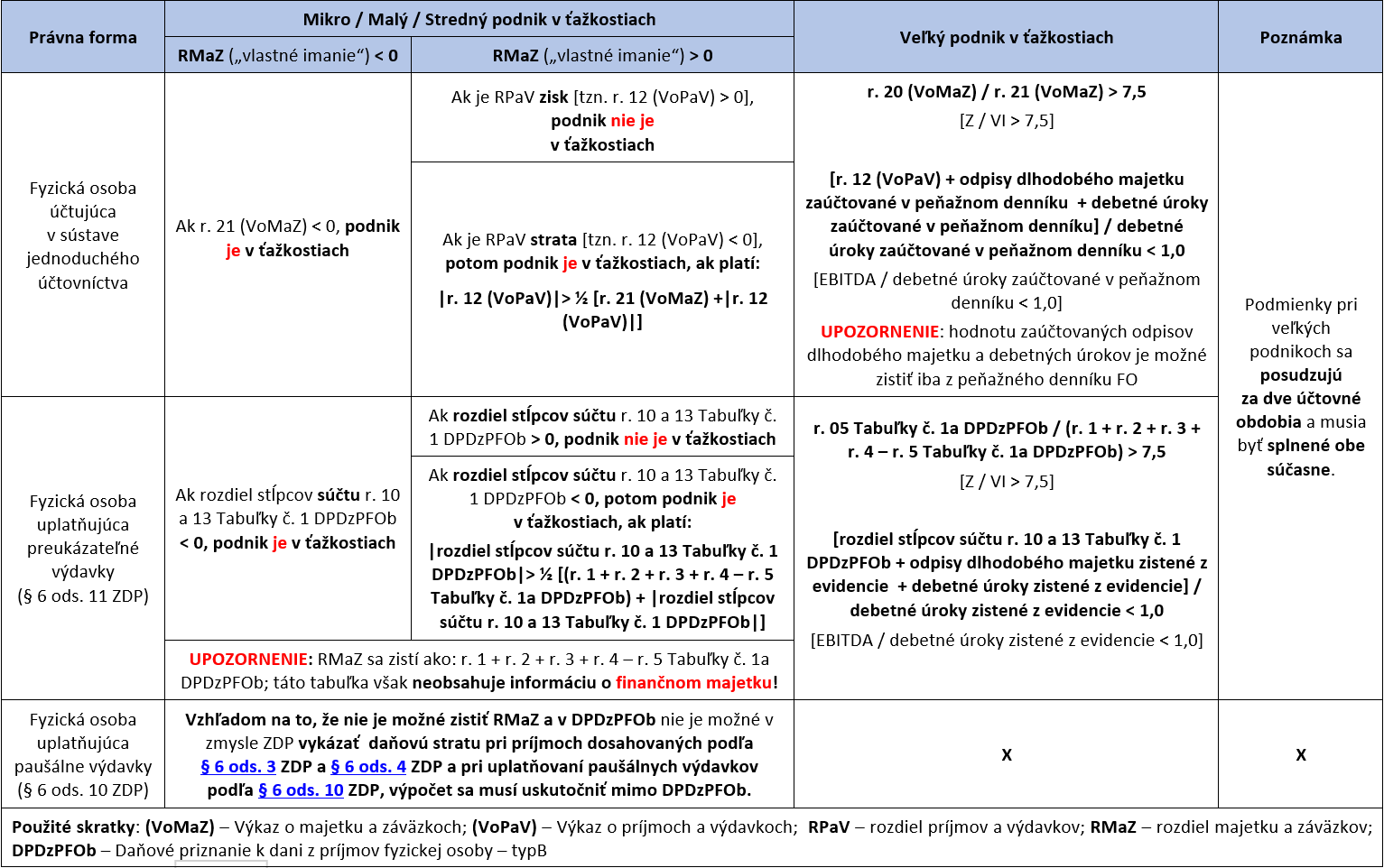

Samostatnou kategóriou sú aj fyzické osoby, ktoré (za určitých okolností stanovených v ZoÚ + ObZ) môžu viesť podvojné účtovníctvo. Fyzické osoby v štandardných prípadoch vedú buď jednoduché účtovníctvo alebo uplatňujú tzv. paušálne výdavky (§ 6 ods. 10 ZDP) alebo preukázateľné výdavky (§ 6 ods. 11 ZDP).

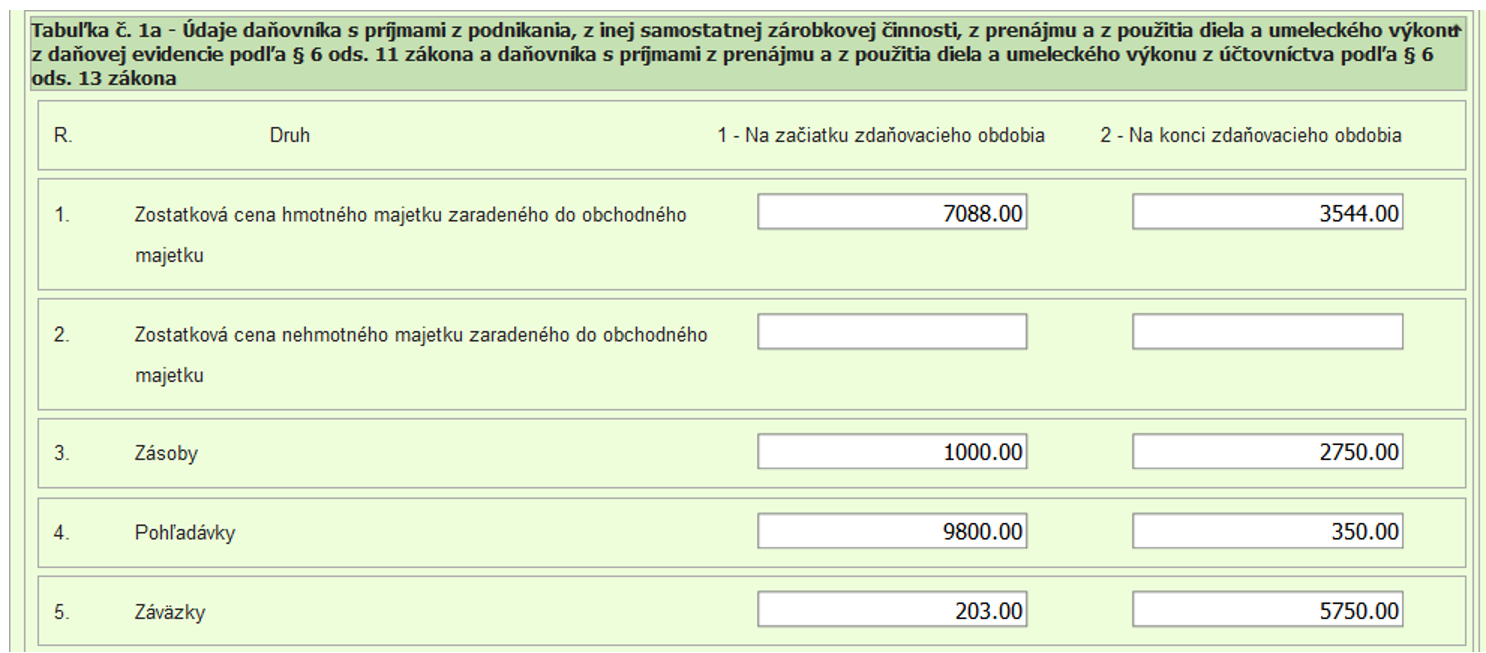

PRÍKLAD (FO uplatňujúca preukázateľné výdavky)

FO (mikro podnik) sa rozhodla uplatňovať za zdaňovacie obdobie roku 2019 preukázateľné výdavky v zmysle § 6 ods. 11 ZDP. V Tabuľke č. 1a v DPDzPFOb uviedla nasledovné informácie, ktoré vyplývali z vedenej daňovej evidencie:

Z uvedených informácií vyplýva, že RMaZ Ešte nie ste členom ZÚSK? Zaregistrujte sa a získajte množstvo výhod!Tento obsah je prístupný iba členom ZÚSK. Pre pokračovanie sa prosím prihláste.

Kompletné informácie ohľadom príspevkov a podmienok pre ich záskanie je možné dozvedieť sa vo video školení s názvom Lex korona II. so zameraním na príspevky od štátu.

Poznámky pod čiarou k článku

[1] Ide predovšetkým o druhy spoločností uvedené v prílohe I k smernici Európskeho parlamentu a Rady 2013/34/EÚ z 26. júna 2013 o ročných účtovných závierkach, konsolidovaných účtovných závierkach a súvisiacich správach určitých druhov podnikov, ktorou sa mení smernica Európskeho parlamentu a Rady 2006/43/ES a zrušujú smernice Rady 78/660/EHS a 83/349/EHS (Ú. v. EÚ L 182, 29.6.2013, s. 19). V prípade Slovenskej republiky sú v prílohe uvedené dve spoločnosti, a to akciová spoločnosť a spoločnosť s ručením obmedzeným a analogicky aj družstvo a štátny podnik.

[2] Tam, kde je to relevantné (napr. v prípade akciových spoločností), „základné imanie“ zahŕňa aj prípadné emisné ážio.

[3] Ide predovšetkým o druhy spoločností uvedené v prílohe II k smernici Európskeho parlamentu a Rady 2013/34/EÚ z 26. júna 2013 o ročných účtovných závierkach, konsolidovaných účtovných závierkach a súvisiacich správach určitých druhov podnikov, ktorou sa mení smernica Európskeho parlamentu a Rady 2006/43/ES a zrušujú smernice Rady 78/660/EHS a 83/349/EHS (Ú. v. EÚ L 182, 29.6.2013, s. 19). V prípade Slovenskej republiky sú v prílohe uvedené dve spoločnosti, a to verejná obchodná spoločnosť a komanditná spoločnosť. Analogicky sa bude postupovať v prípade fyzickej osoby.

[4] V zmysle § 11 ods. 3 zákona č. 7/2005 Z. z. o konkurze a reštrukturalizácii a o zmene a doplnení niektorých zákonov v znení neskorších predpisov (ďalej len „ZoKR“) platobnú neschopnosť dlžníka možno odôvodnene predpokladať vtedy, ak je dlžník viac ako 30 dní v omeškaní s plnením aspoň dvoch peňažných záväzkov viac ako jednému veriteľovia bol jedným z týchto veriteľov písomne vyzvaný na zaplatenie. V zmysle § 3 ods. 2 ZoKR za jednu pohľadávku pri posudzovaní platobnej schopnosti dlžníka sa považujú všetky pohľadávky, ktoré počas 90 dní pred podaním návrhu na vyhlásenie konkurzu pôvodne patrili len jednému veriteľovi. Za podnik v ťažkostiach sa považuje aj predĺžený podnik. V zmysle § 3 ods. 3 ZoKR predlžený je ten, kto je povinný viesť účtovníctvo podľa ZoÚ, má viac ako jedného veriteľa a hodnota jeho záväzkov presahuje hodnotu jeho majetku (vychádza sa z účtovníctva alebo z hodnoty určenej znaleckým posudkom, ktorý má pred účtovníctvom prednosť a prihliadne sa aj na očakávateľné výsledky ďalšej správy majetku, prípadne očakávateľné výsledky ďalšieho prevádzkovania podniku, ak možno so zreteľom na všetky okolnosti odôvodnene predpokladať, že bude možné v správe majetku alebo v prevádzkovaní podniku pokračovať), pričom do sumy záväzkov sa nezapočítava suma záväzkov, ktoré sú spojené so záväzkom podriadenosti,TU ani suma záväzkov, ktoré by sa v konkurze uspokojovali v poradí ako podriadené pohľadávky.

[5] Pri určovaní toho, či je spoločnosť nezávislá alebo je súčasťou skupiny, sa budú brať do úvahy kritériá uvedené v prílohe I k odporúčaniu 2003/361/ES.C 249/6SK Úradný vestník Európskej únie 31.7.2014, dostupné TU.

[6] Odporúčanie Komisie 2003/361/ES zo 6. mája 2003, ktoré sa týka mikro, malých a stredných podnikov (Ú. v. ES L 124, 20. 5. 2003).

[7] Počtom zamestnancov sa rozumie počet „ročných pracovných jednotiek“, tzn. osôb, ktoré pracujú na plný úväzok v rámci príslušného podniku alebo v jeho mene počas celého posudzovaného referenčného roku. Práca osôb, ktoré nepracovali celý rok / pracovali na čiastočný úväzok bez ohľadu na dĺžku / práca sezónnych pracovníkov sa počítajú ako časť ročných pracovných jednotiek. Pracovníkmi sa rozumjú zamestnanci, osoby pracujúce pre podnik, ktorý mu podlieha a ktorí sa podľa vnútroštátnych právnych predpisov považujú za zamestnancov, vlastníci – manažéri a partneri vykonávajúci pravidelnú činnosť v podniku s finančným prospechom z podniku. Učňov / študentov, ktorí sa zúčastňujú na odbornom vzdelávaní na základe učňovskej alebo odbornej zmluvy sa nepovažujú za pracovníkov; pracovníci na materskej alebo rodičovskej dovolenke sa do počtu zamestnancov nezapočítavajú.

Ing. Mgr. Martin Tužinský, PhD.

Od roku 2015 som členom Slovenskej komory daňových poradcov, člen metodicko-legislatívnej komisie pre daň z príjmov právnických osôb a metodicko-legislatívnej komisie pre účtovníctvo. Som špecialista na dane a účtovníctvo. Venujem sa daňovému, ekonomickému, účtovnému poradenstvu, spracovaniu účtovníctva, zakladaniu a likvidácii obchodných spoločností. Lektorovaniu odborných školení sa venujem od roku 2008. Kompletný zoznam školení a pomôcok nájdete na www.martintuzinsky.sk.